Prestation de sortie en cas d’incapacité de travail

En tant que gérante de caisse de pension, il m’arrive régulièrement d’être confrontée à la situation où une personne se trouve en incapacité de travail au moment de la fin de ses rapports de travail. Parfois, l’incapacité de travail débouche ultérieurement sur une invalidité.

Il se peut que vous ayez déjà eu à régler ce genre de cas ou que vous deviez prochainement répondre à la question de savoir ce qu’il advient de la prestation de sortie de la caisse de pension lorsqu’un collaborateur, au moment de son départ, est en incapacité de travail à la suite d’un accident ou d’une maladie. Faut-il, dans un tel cas, traiter le départ puis transférer la prestation de sortie sur un compte de libre passage auprès d’une banque ou sur une police de libre passage auprès d’une assurance? Je vous livre ci-après ma réponse à l’aide d’un exemple concret.

Sortie de l’institution de prévoyance?

Exemple :

Une collaboratrice est en incapacité de travail depuis huit mois; elle touche des prestations de l’assurance d’indemnités journalières de l’entreprise. L’employeur résilie son contrat de travail en respectant le délai légal. Il sait à ce moment-là que la collaboratrice s’est déjà annoncée à l’assurance-invalidité fédérale (AI) en vue de bénéficier de prestations d’invalidité. L’AI n’a pas encore rendu sa décision. Il y a quelques semaines, elle a informé la collaboratrice par écrit qu’elle devait encore procéder à des clarifications supplémentaires, ce qui prendrait un certain temps. La collaboratrice sortante est toujours en incapacité de travail.

Peut-on, compte tenu de la situation décrite, considérer qu’il y a sortie de l’institution de prévoyance? Oui, car les rapports de travail de la collaboratrice sont résiliés. Le départ de l’entreprise donne lieu à un cas de libre passage. La collaboratrice a droit à une prestation de sortie (prestation de libre passage).

Cas de prévoyance ou cas de libre passage?

Dans la prévoyance professionnelle, on distingue entre cas de prévoyance (pour cause de vieillesse, d’invalidité ou de décès) et cas de libre passage (libre passage, répartition de la prestation de sortie à la suite d’un divorce et encouragement à la propriété du logement). Il convient de noter ici qu’un seul événement peut survenir par personne, sachant que celui-ci correspond à 100% (combinaison possible) et que c’est le premier événement qui est déterminant (voir ATF 134 V 28 du 06.11.2007). Comme dans notre exemple, la fin des rapports de travail intervient avant l’invalidité, il faut procéder à la sortie.

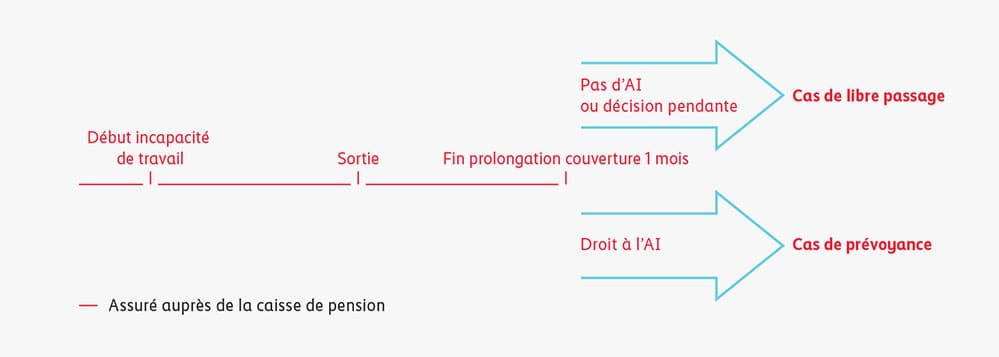

Le graphique suivant illustre notre exemple de manière schématique :

Au moment où elle quitte l’entreprise, la collaboratrice est en incapacité de travail, mais pas encore invalide au sens de l’assurance-invalidité fédérale. Elle a donc droit à une prestation de libre passage.

Qu’est-ce que cela signifie pour la caisse de pension?

Si, comme dans notre exemple, il y une incapacité de travail mais pas encore d’invalidité au moment de la fin des rapports de travail, l’institution de prévoyance transfère la prestation de libre passage sur un compte de libre passage (compte bloqué) auprès d’une banque ou sur une police de libre passage auprès d’une assurance.

Que se passe-t-il si l’assurance-invalidité fédérale alloue ultérieurement une rente AI à la personne concernée? Si l’ancienne institution de prévoyance a l’obligation de verser des prestations d’invalidité après qu’elle a transféré la prestation de sortie sur un compte de libre passage, cette dernière prestation doit lui être restituée à hauteur du montant nécessaire pour financer les prestations d’invalidité. En l’absence de restitution, les prestations d’invalidité de l’ancienne institution de prévoyance peuvent être réduites (voir aussi l’art. 3, al. 2 et 3, LFLP).

Trois points à retenir:

- La survenance d’un événement exclut un autre événement (lorsqu’un employé devient p. ex. invalide, il reste toujours invalide et ne peut plus être retraité).

- Est déterminant l’événement qui se produit en premier.

- Un seul événement à 100% peut survenir par personne. En dessous de 100%, une combinaison est possible (p. ex. 50% invalidité, 50% sortie de la prévoyance).