L’économie mondiale maintient son cap (3/2021)

L’année dernière, la conjoncture mondiale a beaucoup souffert de la pandémie. Des mesures telles que les politiques monétaire et budgétaire, mais surtout la mise au point de vaccins anti-Covid soutiennent la reprise progressive de l’économie. Comment la conjoncture va-t-elle évoluer ces prochains mois? L’Asset Management de la Mobilière fait le point.

Au cours des prochains trimestres, l’évolution économique perdra de son dynamisme, notamment en raison du fait que la croissance se calcule par comparaison avec le même trimestre de l’année précédente. Ainsi, dès le troisième trimestre 2021, les trimestres particulièrement faibles de l’année 2020 seront progressivement éliminés du calcul de la croissance.

La pénurie de composants cause des réactions en chaîne

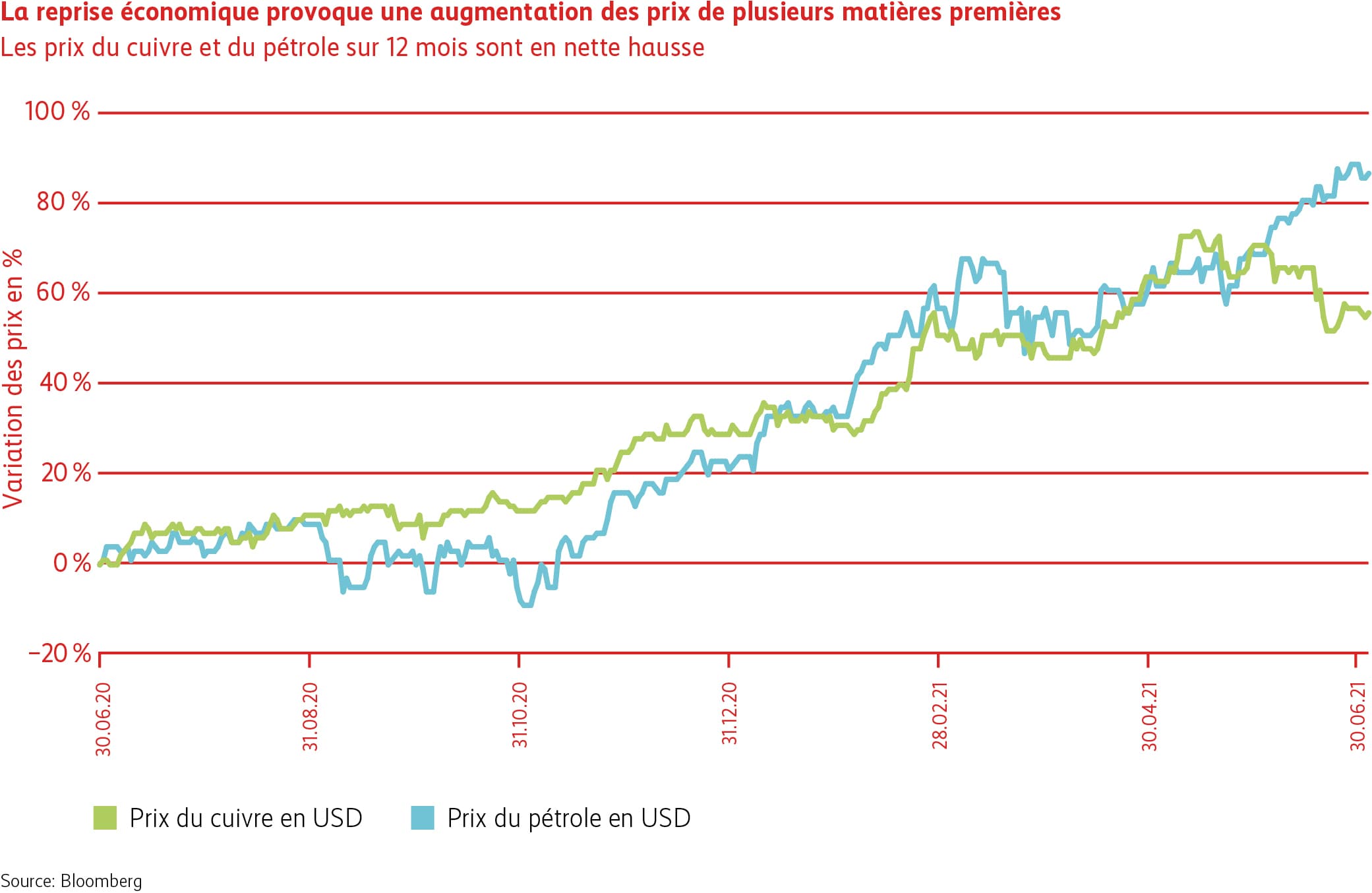

Toutefois, nous ne nous attendons pas à ce que l’évolution positive de l’économie prenne fin, même s’il existe des risques qui pourraient freiner quelque peu la reprise. On compte parmi eux d’éventuels revers dans la lutte contre la pandémie, des problèmes dans les chaînes d’approvisionnement, la forte augmentation des prix de certaines matières premières (voir graphique La reprise économique provoque une augmentation des prix de plusieurs matières premières), la pénurie de spécialistes dans certaines régions et branches, ou encore l’augmentation du fret. Des problèmes d’approvisionnement affectent par exemple le domaine des composants électroniques, contraignant les constructeurs automobiles à réduire leur production par manque de puces. En conséquence, les prix des voitures d’occasion et des voitures de location ont nettement augmenté. Ce petit exemple montre bien les réactions en chaîne que peut causer la pénurie d’un simple composant.

La poussée inflationniste n’est que temporaire

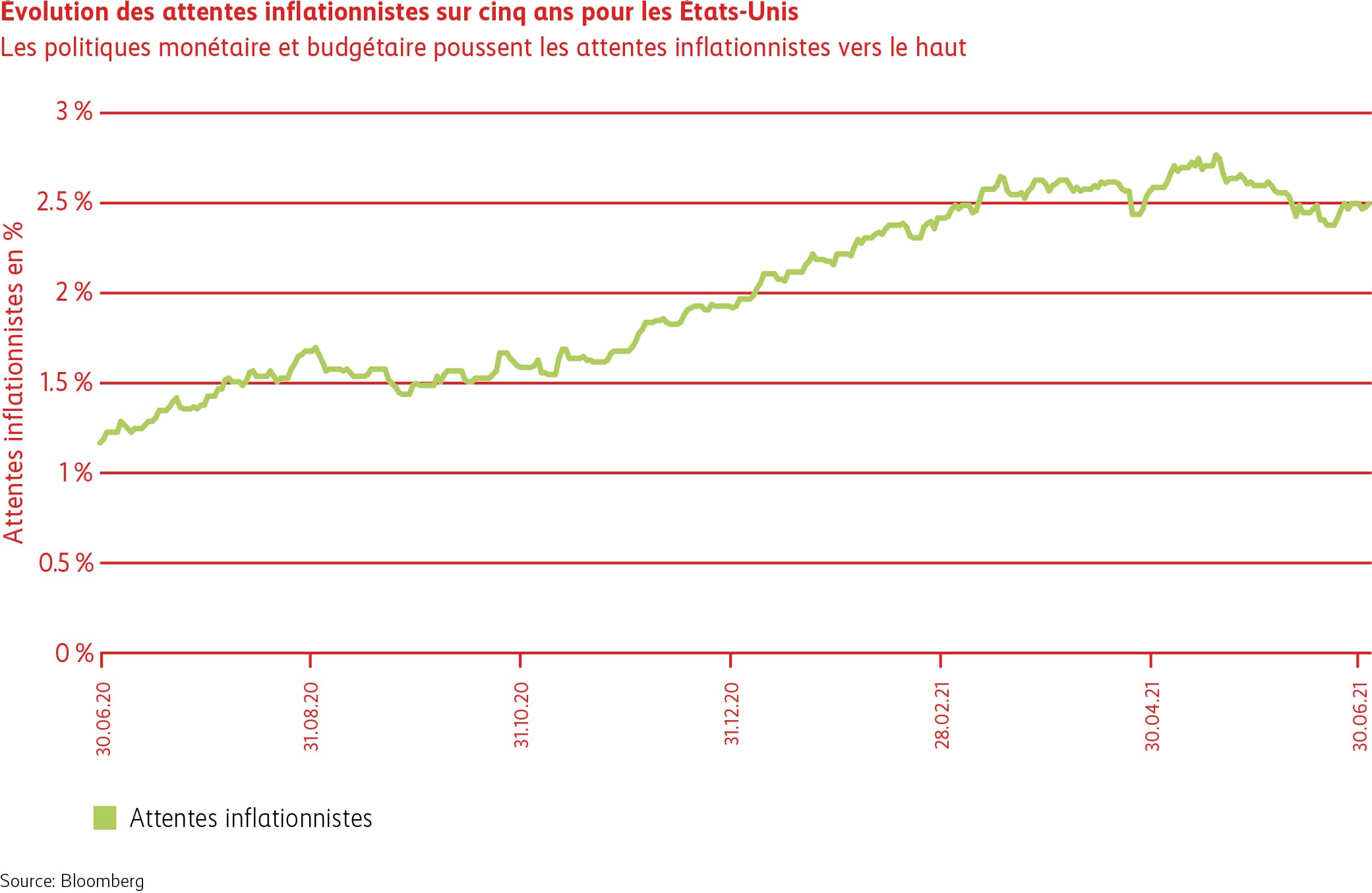

L’augmentation des prix des matières premières a alimenté les débats et accru les craintes quant à la future évolution de l’inflation. Aux États-Unis notamment, où la reprise économique est très prononcée et où l’on discute de plans fiscaux d’une très grande ampleur, les attentes inflationnistes ont nettement augmenté au cours de cette année (voir graphique Évolution des attentes inflationnistes sur cinq ans pour les États-Unis). Des deux côtés de l’Atlantique, les banques centrales estiment cependant que la poussée inflationniste n’est que temporaire. Nous partageons cette appréciation et sommes d’avis que le renchérissement ne se poursuivra pas chaque année. La hausse des prix entraînera une augmentation de l’offre dans la plupart des branches ou, à l’inverse, un recul de la demande. Ce mécanisme devrait empêcher une hausse durable du niveau des prix.

L’évolution future de l’inflation revêt une importance primordiale aussi bien pour de nombreuses banques centrales que pour les investisseurs. En effet, si la poussée inflationniste s’estompe comme prévu progressivement au cours des prochains mois, la politique monétaire pourra demeurer expansive, ce qui fournirait un soutien essentiel à l’économie mondiale et aux marchés financiers, tout en maintenant les coûts des énormes dettes publiques à un bas niveau (voir newsletter 01 / 2021 – Les craintes liées aux taux sont-elles justifiées?).

Obligations

Taux d’intérêt

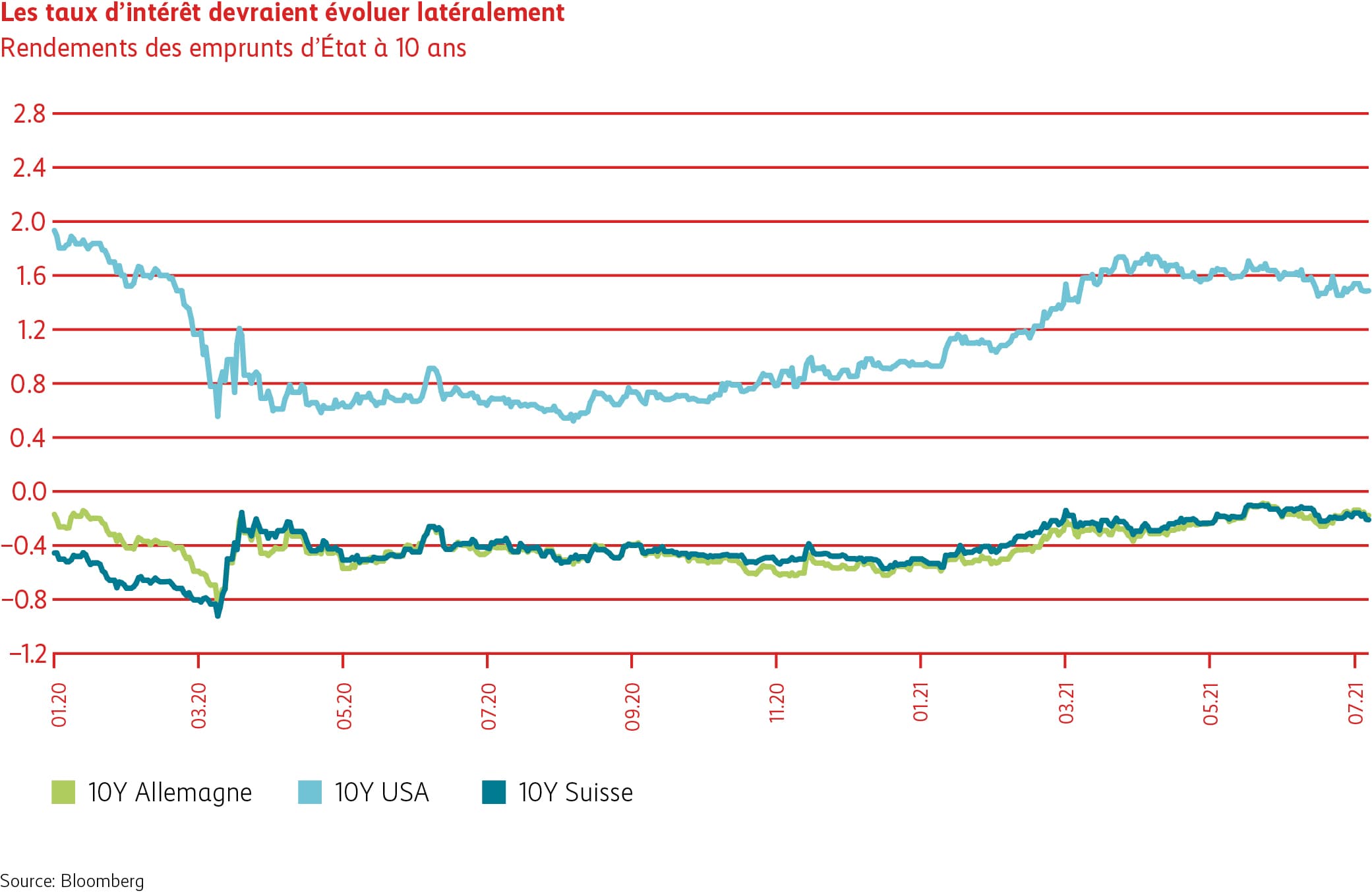

Après une forte hausse en début d’année, les taux d’intérêt ont évolué latéralement au cours du deuxième trimestre. Aux États-Unis, on a même observé un léger recul des taux d’intérêt à long terme. En raison de la hausse de l’inflation, l’évolution de la situation au cours de l’année reste incertaine pour les banques centrales. La Réserve fédérale américaine (Fed) estime que les augmentations de prix sont principalement temporaires, partant du principe que la poussée inflationniste est due en grande partie à des catégories directement touchées par le redémarrage de l’économie, comme les voitures d’occasion par exemple. La Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) estiment, elles aussi, que la hausse actuelle de l’inflation est temporaire et due aux effets de base de la pandémie. Par conséquent, il est pour l’instant peu probable que la Fed et la BCE réduisent leurs achats d’actifs («tapering»). Au deuxième trimestre, le marché obligataire suisse a enregistré une performance essentiellement neutre de -0,04%.

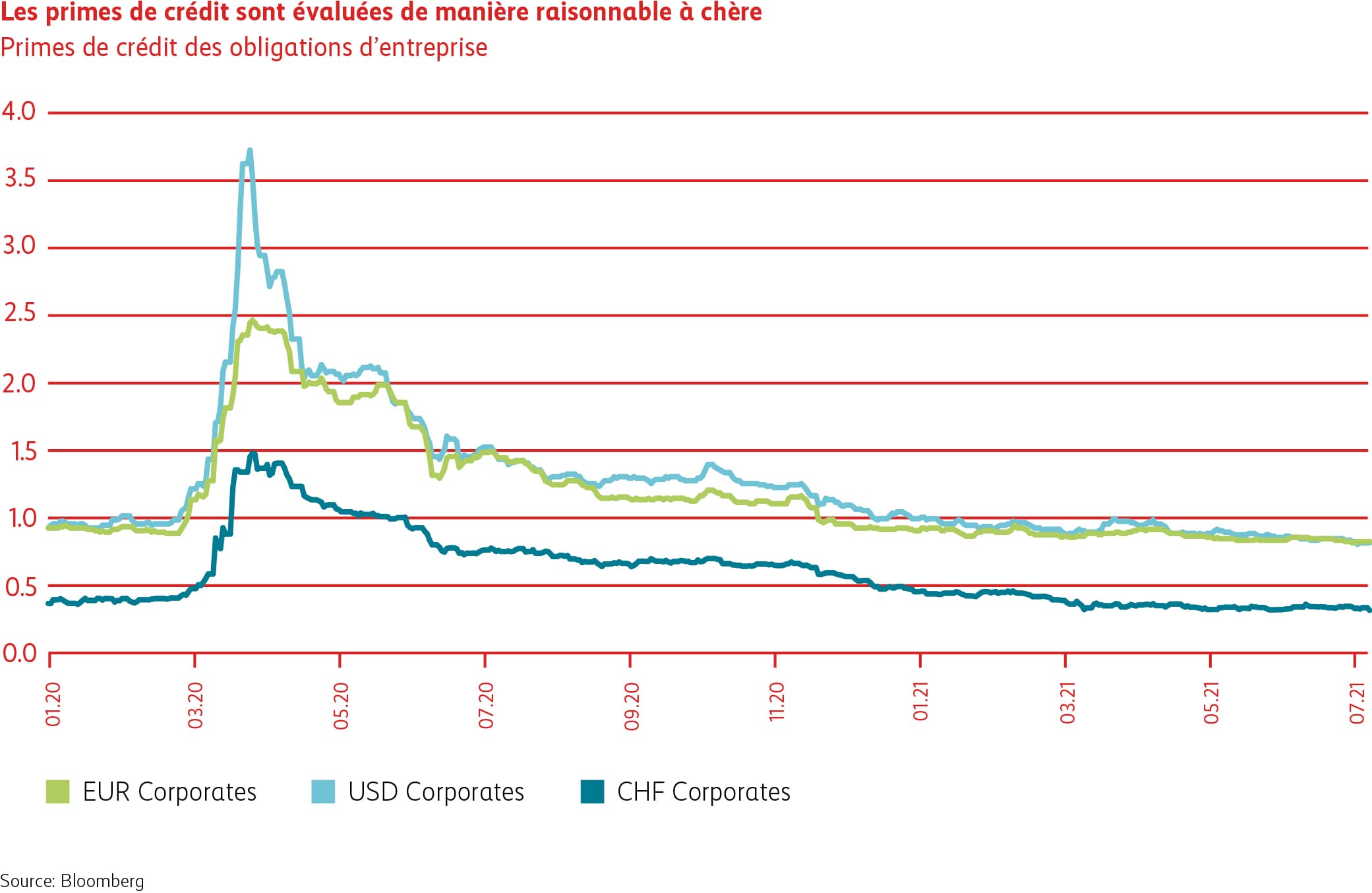

Spreads

Au deuxième trimestre, les primes de crédit ont évolué de façon latérale voire légèrement baissière. Soutenues par la bonne conjoncture et une forte demande, les obligations d’entreprise affichent un rendement positif. Néanmoins, le niveau de la demande varie selon les secteurs. Ainsi, la branche du tourisme et le secteur aérien, tout comme leurs fournisseurs, continuent de souffrir des conséquences de la pandémie. Nous avons réduit notre engagement dans ces segments à temps et ne détenons presque plus de titres concernés dans nos portefeuilles.

Positionnement

Actions

Monde

La conjoncture mondiale continue de soutenir les marchés d’actions. Depuis le début de l’année, les bénéfices des entreprises ont rempli et même dépassé les attentes élevées. Les prochaines semaines montreront si cette tendance se confirme même après publication des chiffres de mi-année. Étant donné que les prévisions de bénéfices ont été progressivement revues à la hausse, quelques déceptions ponctuelles sont fort possibles. L’essoufflement de la dynamique économique entraînera forcément un ralentissement des bénéfices, lequel touchera principalement les titres cycliques, qui ont profité de la forte reprise économique du premier semestre. Nous pensons que l’écart entre actions cycliques et actions non cycliques ne se creusera plus autant au cours du deuxième semestre, sans pouvoir toutefois totalement mettre de côté les titres cycliques. Même si la dynamique économique retombe, de nombreuses entreprises pourront bénéficier des plans de relance conjoncturelle.

Suisse

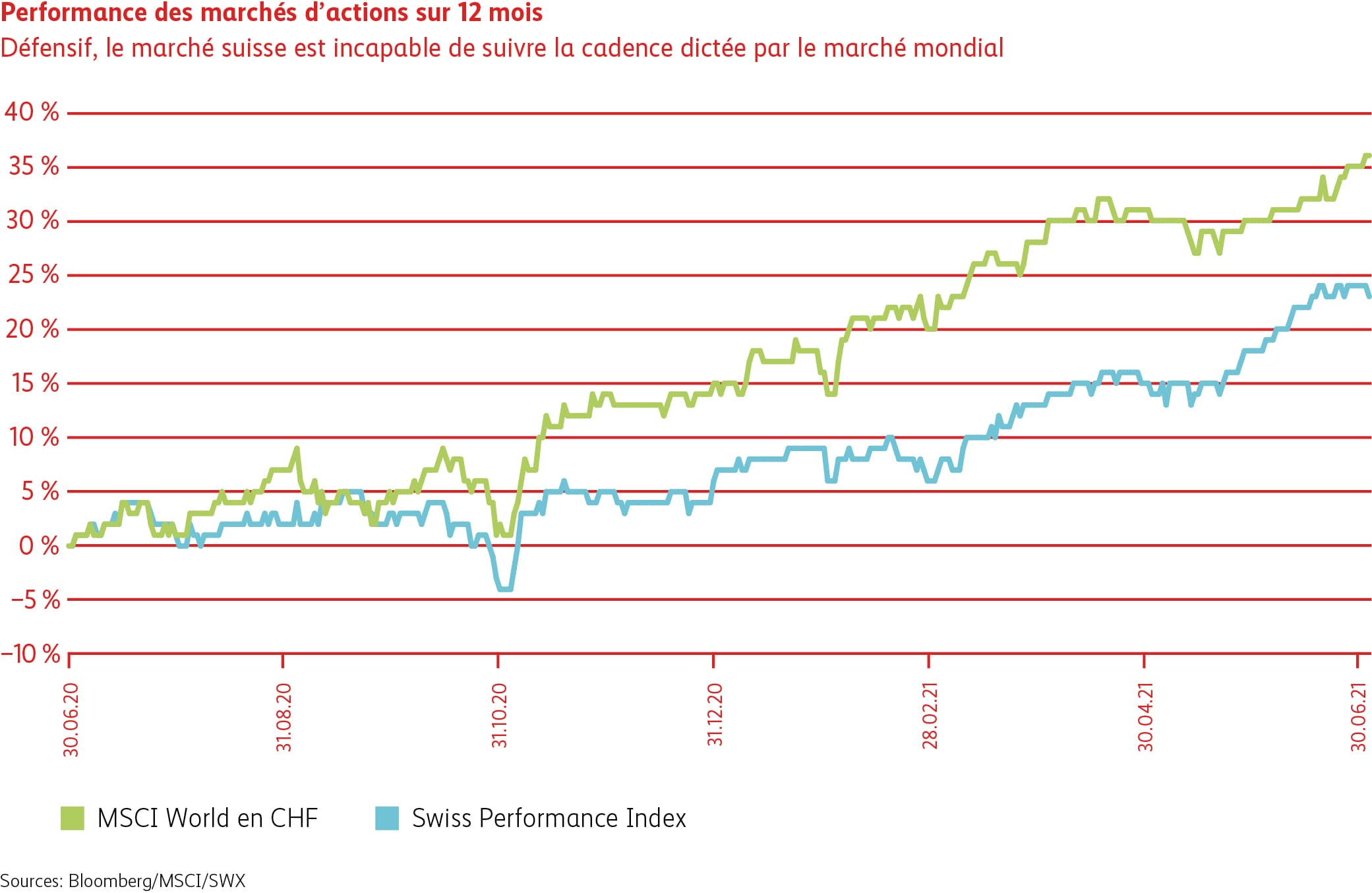

En raison de sa structure très défensive, le marché suisse des actions est resté loin derrière le marché mondial au cours des douze derniers mois (voir graphique Performance des marchés d’actions sur 12 mois). Ce sont notamment des poids lourds tels que Novartis, Roche ou encore Nestlé qui ont bridé l’indice. C’est pourquoi, à court terme, nous ne nous attendons pas encore à une évolution plus favorable du marché suisse par rapport au marché mondial.

Positionnement