Revirement de taux en vue? (1/2018)

La dynamique positive de l’économie mondiale s’est poursuivie au 1er trimestre 2018. Cette vigueur a alimenté les craintes d’une montée soudaine de l’inflation, notamment en début d’année, et d’une inversion de la tendance persistante des taux bas.

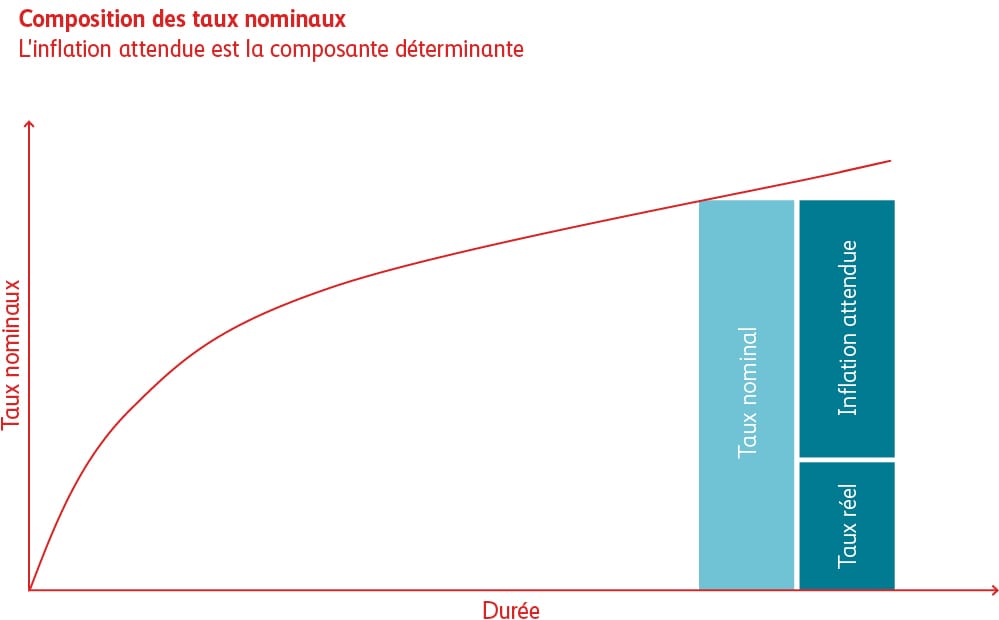

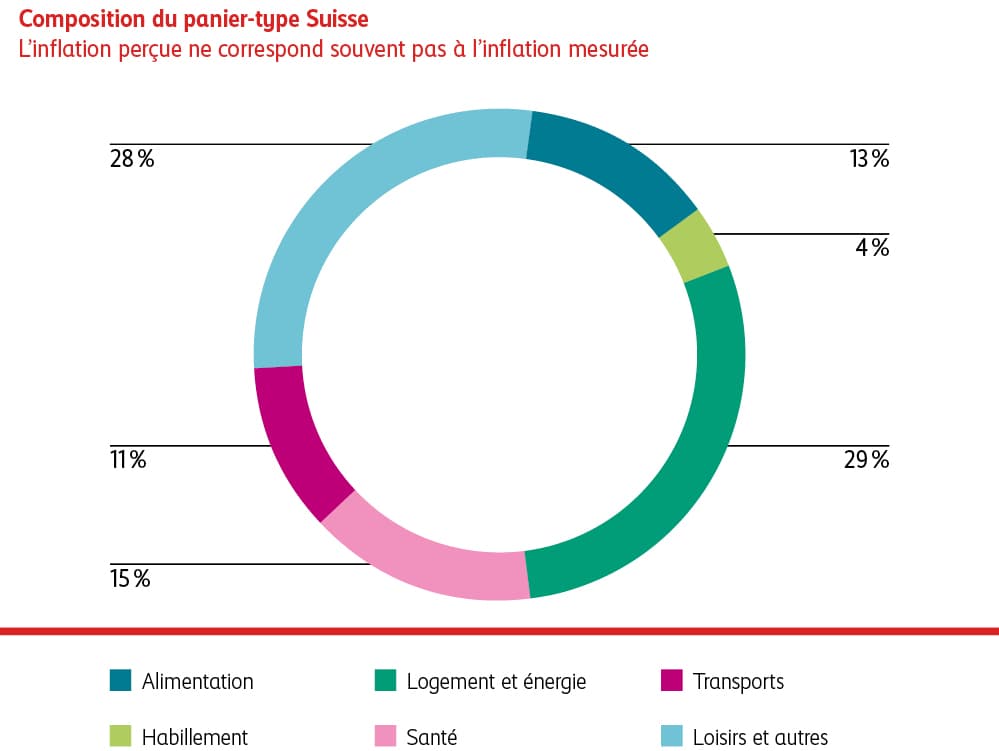

Les taux d’intérêt nominaux sont composés du taux d’intérêt réel, qui rémunère le renoncement à la consommation, et de l’inflation attendue, censée équilibrer le futur renchérissement (voir graphique Taux nominaux). Alors que le taux réel est relativement inerte, l’inflation attendue fluctue plus fortement et elle est souvent plus déterminante pour l’évolution des taux nominaux. Mais seule l’inflation réalisée est mesurable. Pour évaluer si une hausse de l’inflation est réaliste, il convient d’examiner de plus près la composition du panier-type (voir graphique Panier-type) utilisé pour mesurer l’inflation en Suisse. Si la catégorie «Logement et énergie» représente une part importante de l’indice, elle n’intègre pas les prix immobiliers, mais uniquement les loyers. De plus, l’indice ne comprend pas seulement des biens de consommation à court terme tels que des denrées alimentaires ou des textiles, dont l’évolution des prix saute plus facilement aux yeux, mais aussi des biens durables comme les voitures. L’inflation perçue de manière subjective ne correspond donc pas toujours à l’inflation réellement mesurée. De tels facteurs psychologiques peuvent entraîner à court terme une forte hausse des attentes inflationnistes et pousser les taux nominaux vers le haut.

Nous pensons que ces mouvements excessifs ne sont que de courte durée et que les taux nominaux à long terme se stabiliseront à nouveau à un niveau plus bas. Car il n’existe actuellement aucun élément fondamental susceptible d’augmenter durablement l’inflation réalisée. En outre, la politique des banques centrales a changé du tout au tout depuis les derniers chocs inflationnistes des années 1970 et 1980. À l’époque, il s’agissait de surprendre les investisseurs par des interventions inattendues qui déclenchaient de fortes variations sur les marchés de taux. Aujourd’hui, la transparence est de mise: les banques centrales fournissent au marché des informations sur leurs approches et les indicateurs dont elles se servent pour leurs prises de décision. Les surprises étant ainsi beaucoup plus rares, l’évolution de l’inflation et des taux est devenue nettement plus prévisible. Actuellement, l’inflation n’est pas à l’ordre du jour ni en Suisse ni en Europe, ce qui explique la lente normalisation des taux courts par les banques centrales. Les taux nominaux à long terme et donc les coûts hypothécaires ne sont guère touchés par ces développements. Aux États-Unis, en revanche, l’inflation pourrait devenir un sujet d’actualité, car les programmes d’infrastructure annoncés coïncident avec une économie tournant à plein régime. Dans ce contexte, nous pensons que les taux US se maintiendront à leur niveau actuel.

Taux

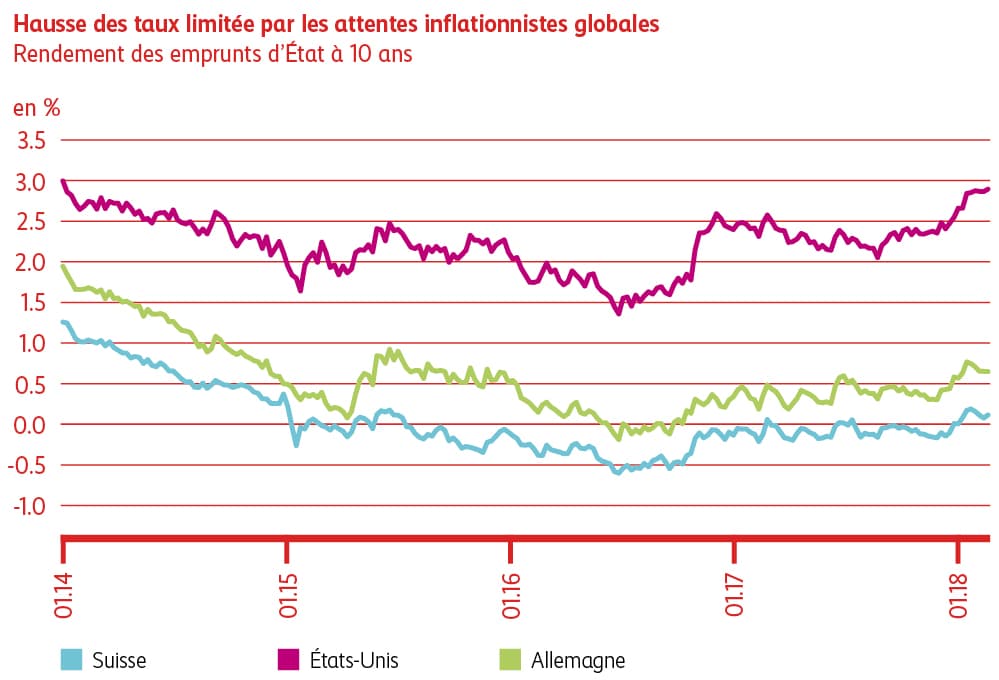

La forte hausse des taux en janvier s’est ralentie en février. L’inflation réalisée étant toujours modérée, les banques centrales poursuivent une politique monétaire circonspecte. Ainsi, la Banque centrale européenne s’en tient à sa politique expansive et la Banque nationale suisse ne peut que lui emboîter le pas. Les taux d’intérêt resteront donc négatifs en Suisse. La banque centrale américaine (Fed) joue elle aussi la carte de la prudence, avec seulement trois hausses de taux annoncées en 2018.

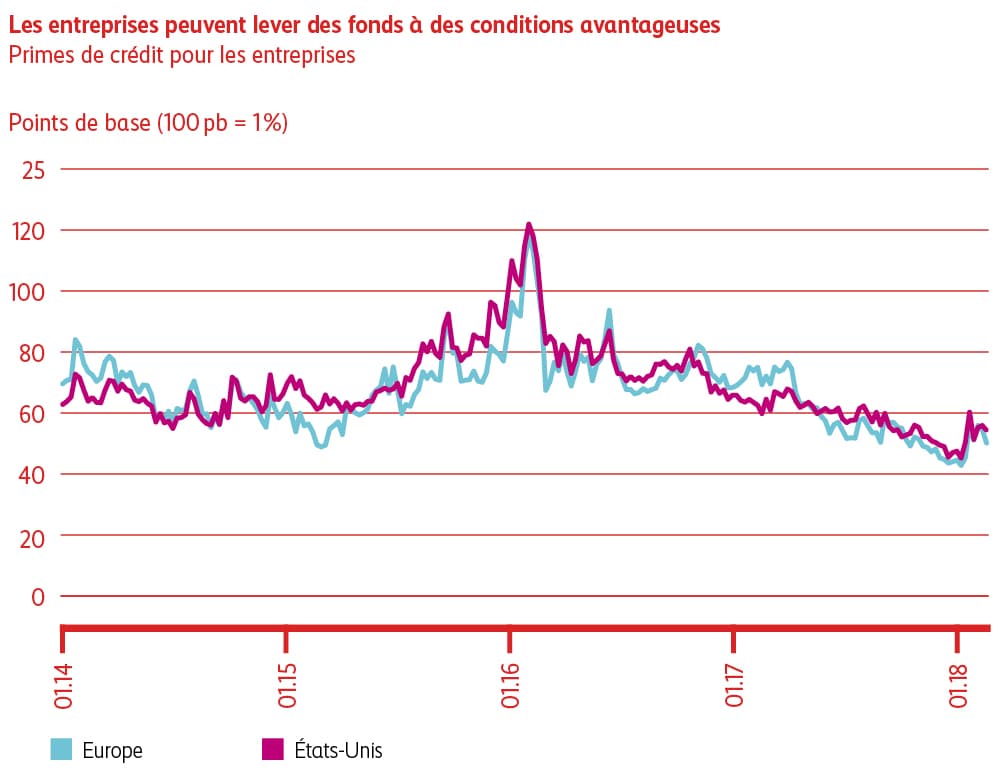

Spreads

Les primes de crédit (spreads) continuent d’évoluer à des niveaux toujours bas en 2018. Cette tendance est soutenue par la vigueur de l’économie mondiale qui profite de la réforme fiscale US. La plupart des entreprises affichent une solide capacité bénéficiaire. Mais nombre d’entre elles envisagent de s’endetter davantage pour financer des rachats d’actions, des dividendes ou des reprises. Ces projets pourraient aussi donner lieu à des déceptions. C’est pourquoi nous investissons uniquement dans des entreprises de premier plan tout en veillant à une large diversification. Sous l’effet de la hausse des taux en début d’année, le niveau de rendement absolu des obligations d’entreprises est redevenu attractif, d’où notre optimisme pour le marché du crédit.

Monde

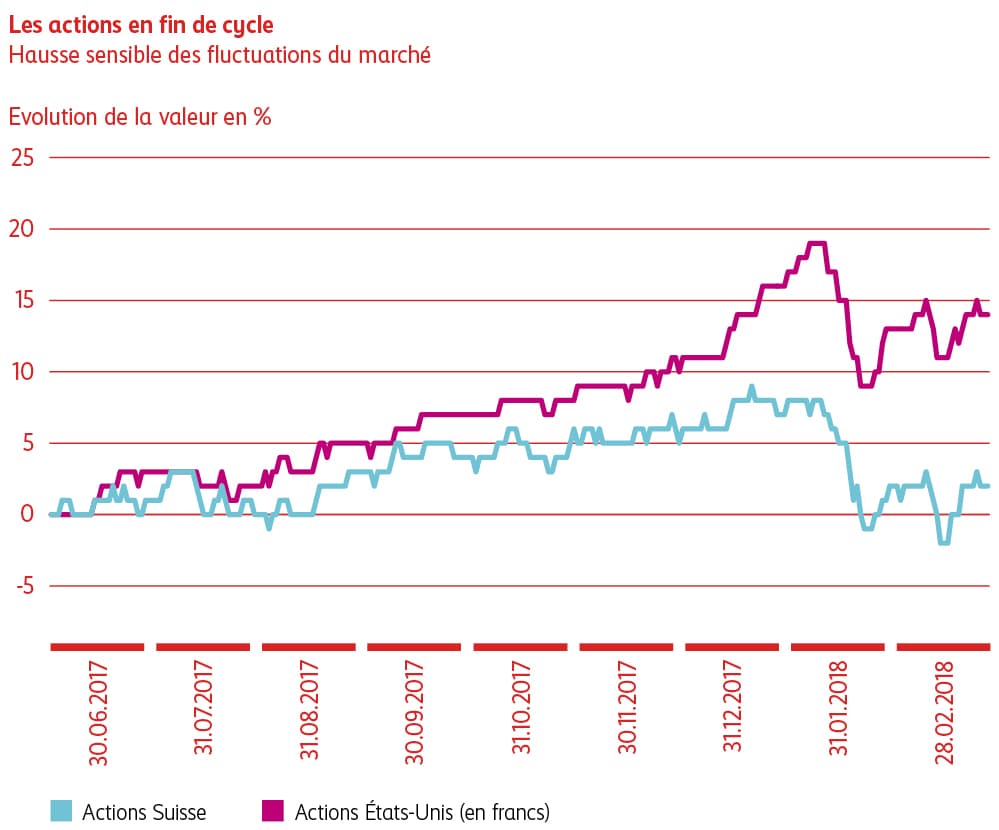

La reprise synchrone de la conjoncture mondiale pourrait déjà avoir atteint son apogée. La volatilité des marchés a nettement augmenté depuis janvier sous l’effet de la progression des taux longs observée depuis plusieurs mois. Cela s’est traduit, début février, par une violente correction des marchés d’actions. La hausse des attentes inflationnistes a attisé les craintes de voir les banques centrales relever les taux directeurs plus rapidement et plus fortement et donner ainsi un coup de frein prématuré à la croissance. Le ton plus ferme de Donald Trump au sujet des taxes à l’importation a renforcé le spectre d’une guerre commerciale entre les États-Unis et l’Europe/la Chine. Le cycle des marchés d’actions ayant atteint un pic, il ne faut plus s’attendre à une hausse généralisée des cours. Un «stock picking» habile continuera en revanche de porter ses fruits. Nous maintenons la surpondération des marchés émergents et de l’Asie/Pacifique.

Suisse

Actuellement, les actions suisses font plutôt partie des perdantes. En dépit des données positives des entreprises et de la vigueur des exportations, les poids lourds de l’indice que sont SMI Nestlé, Roche et Novartis enregistrent un recul sur l’année. L’indice d’actions suisses est considéré comme un marché très défensif. Il est donc moins demandé dans un environnement cyclique. Les actions à faible capitalisation et les valeurs secondaires conservent toutefois les faveurs des investisseurs, malgré leurs valorisations désormais élevées.