Pourquoi la Mobilière n’investit pas en actions bancaires (1/2020)

Depuis 2009, les actions bancaires ne figurent plus dans les portefeuilles de la Mobilière et ce, alors qu’un tel placement aurait donné de bons résultats en 2019. Mobilière Suisse Asset Management explique les raisons d’un tel choix.

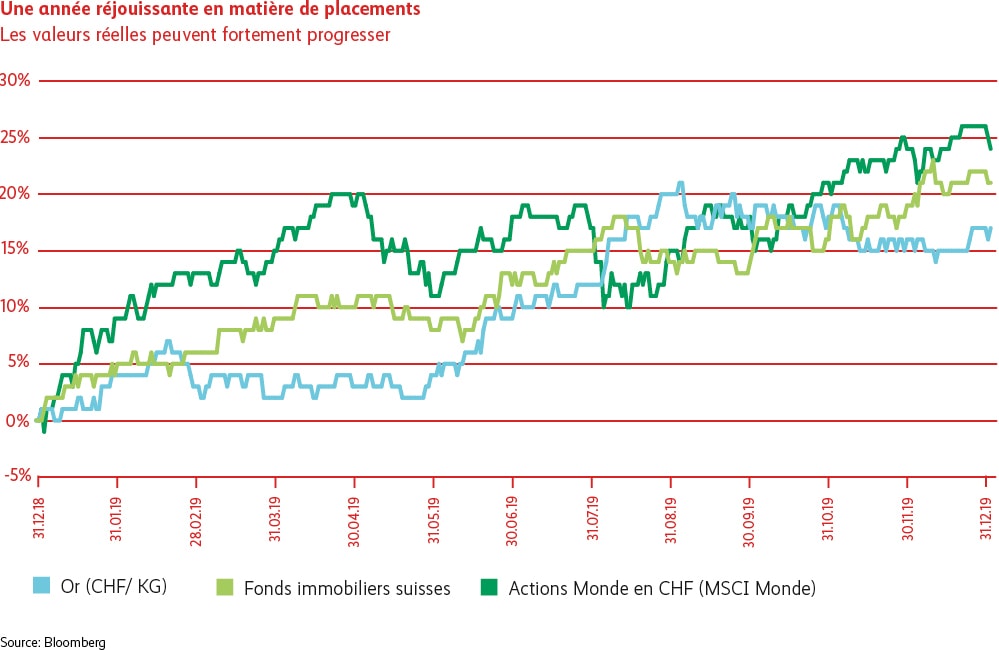

2019 a été une excellente année sur le plan des investissements. Toutes les classes d’actifs ont évolué en territoire positif. Les valeurs réelles ont même affiché des progressions à deux chiffres (cf. graphique «Une année réjouissante en matière de placements»).

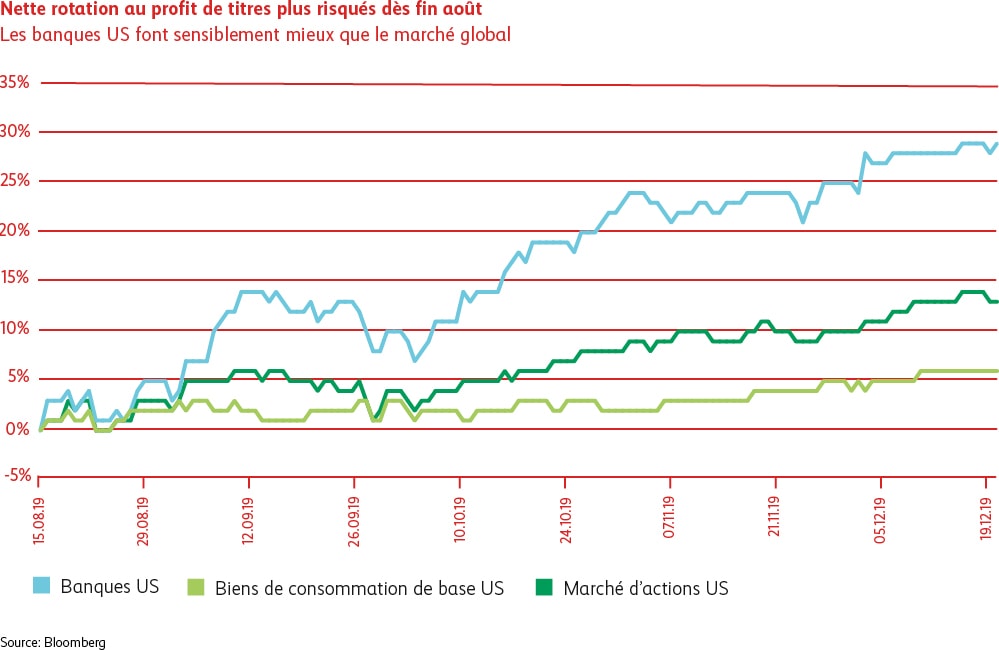

Si les marchés d’actions ont brillé, leur évolution n’a pas été aussi linéaire que l’on aurait pu le penser. En annonçant qu’elle ne relèverait pas davantage les taux, la Fed a donné le coup d’envoi d’un rally au 1er trimestre. Les craintes d’une politique monétaire (trop) restrictive et d’une récession se sont alors dissipées. Au 2e trimestre, les marchés ont connu une évolution latérale jusqu’à fin août, sur fond de fortes variations. Les investisseurs ont aussi pu compter sur le soutien des banques centrales. Par contre, le climat a été alourdi par les tensions accrues dans le conflit commercial. L’opinion selon laquelle les États-Unis et la Chine parviendraient à un accord a commencé à prévaloir fin août. À partir de là, les investisseurs se sont montrés beaucoup plus audacieux. Cela se reflète dans la forte demande de titres cycliques et à risques au détriment des actions défensives, jugées moins attractives. Cette phase de marché est qualifiée de «risk on». La rotation vers le risque a été très marquée.

Les bancaires figurent au nombre des gagnants en 2019

Ces transferts de capitaux ont aussi profité aux actions bancaires qui, dès la fin août, ont fait nettement mieux que le marché global. Cette surperformance apparaît plus marquée si l’on compare l’évolution des bancaires à celle des actions défensives du secteur des biens de consommation (cf. graphique «Nette rotation au profit de titres plus risqués dès fin août»).

La Mobilière considère les actions bancaires d’un œil critique. Cela concerne avant tout les grandes banques mondiales et leurs risques dans l’Investment Banking. Ce secteur a régulièrement subi des pertes substantielles en période de crise. Diverses poursuites judiciaires très coûteuses soulèvent aussi des questions quant au comportement et à l’éthique de la branche. À cela s’ajoutent des défis structurels de taille. En Europe notamment, il est difficile de faire avancer les évolutions requises tout en renforçant les fragiles bases de fonds propres. Pour ces raisons, nous ne détenons pas d’actions bancaires dans nos portefeuilles, pas même aux États-Unis, où la branche affiche pourtant de meilleurs chiffres. Les gains ne sont pas suffisamment prévisibles et le risque de crise est trop grand. Nous privilégions d’autres titres de secteurs apparentés, offrant une meilleure visibilité des bénéfices et des modèles commerciaux à même de tirer profit des changements structurels. Citons à cet égard les prestataires de services de paiement tels que Visa, Mastercard ou Paypal. Ceux-ci comportent certes une composante cyclique liée à la consommation privée, mais ils profitent de la mutation structurelle vers les paiements sans numéraire. Ces entreprises ne sont souvent pas considérées comme des prestataires de services financiers, car elles appartiennent à la catégorie des sociétés technologiques selon les normes internationales. Nous pensons qu’elles sont toutefois plus attractives que les bancaires pour les investisseurs axés sur le long terme.

Obligations

Taux d’intérêt

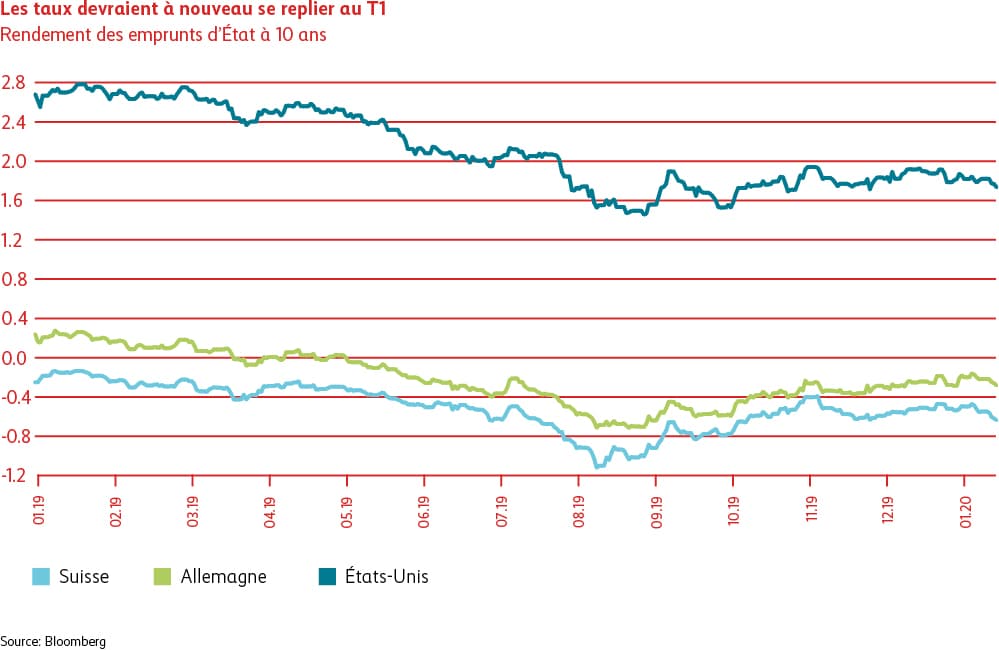

Lors de leurs réunions de décembre, les banques centrales des États-Unis, d’Europe et de Suisse (Fed, BCE et BNS) ont confirmé leur politique monétaire expansive. Les baisses de taux opérées durant les trimestres précédents ont déployé tous leurs effets sur les marchés financiers. Les marchés d’actions ont poursuivi leur ascension et les obligations d’entreprises ont aussi été prisées par les investisseurs, notamment en raison de la reprise des rachats d’actifs par la BCE. Les espoirs d’un premier accord dans le conflit commercial sino-américain et la politique monétaire concertée ont poussé les taux à la hausse au 4e trimestre. Après la remontée des taux fin 2019, nous tablons sur un léger recul au 1er trimestre 2020.

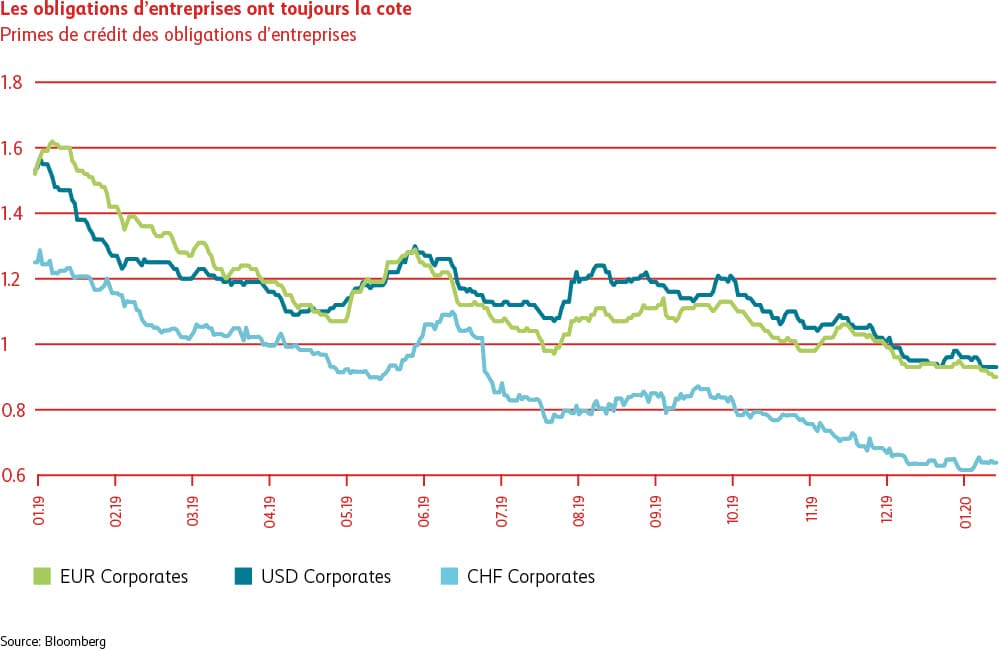

Spreads

Malgré le stade avancé du cycle de crédit et la baisse de la qualité de crédit, aucun revirement de tendance n’est en vue. Les obligations d’entreprises devraient donc conserver tout leur attrait. Si notre appréciation des obligations d’entreprises de qualité reste positive, nous réduirons de manière sélective notre surpondération au cours des prochains mois.

Actions

Monde

Au 4e trimestre, les marchés mondiaux d’actions ont affiché une tendance haussière stable, soutenue uniformément par toutes les régions. L’accord de phase 1 dans le conflit commercial opposant la Chine et les États-Unis et la réalisation du Brexit après des années de tergiversations ont donné des ailes aux titres à dividende. Le principal soutien des marchés est une nouvelle fois venu des banques centrales (Fed et BCE), qui ont clairement indiqué qu’elles n’hésiteraient pas à ouvrir davantage les vannes monétaires si la situation l’exigeait. Le revirement de tendance sur le front des taux et l’espoir d’une remontée des indices PMI dans le secteur manufacturier (indicateur avancé d’une reprise de la conjoncture) ont entraîné un changement de favori côté actions. Privilégiés pendant des mois au détriment des actions cycliques, les titres de croissance de qualité se sont trouvés sous pression, alors que les secteurs plus sensibles à la conjoncture tels que la finance, l’industrie et les matières premières reprenaient des couleurs. Ces actions sont certes avantageuses, mais elles pourraient subir des corrections si l’accélération anticipée de la croissance ne se confirmait pas durant les premiers trimestres de 2020.

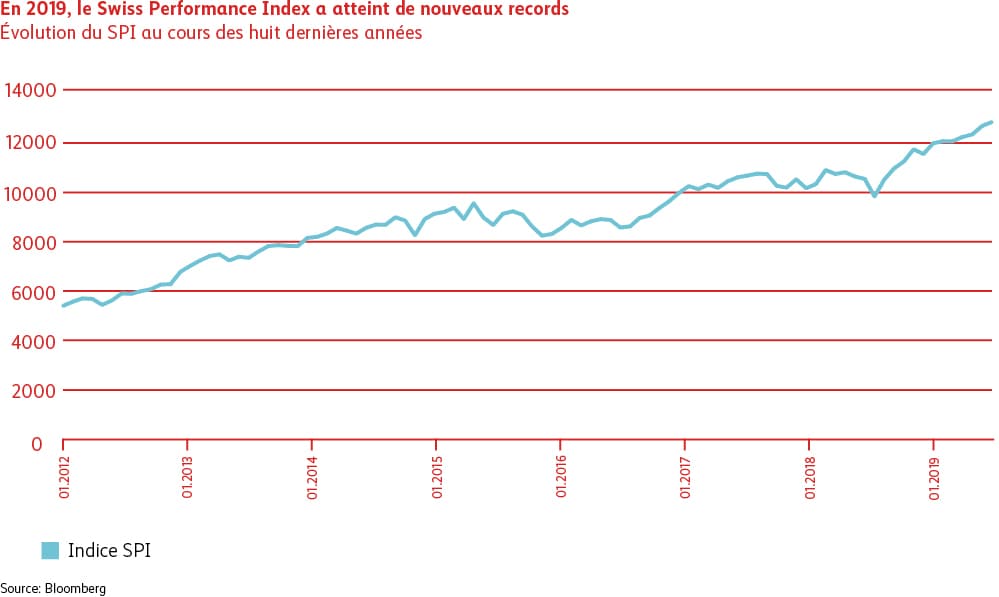

Suisse

Le franc suisse a certes continué de s’apprécier face à l’euro, mais cela n’a pas entravé l’évolution positive des valeurs domestiques. La rotation au profit des actions plus cycliques a aussi été constatée en Suisse, mais sous une forme atténuée. Le poids lourd Nestlé a même perdu un peu de terrain. Les actions bancaires, comme UBS et Credit Suisse, ont profité de la reprise observée vers la fin du 3e trimestre. Nous n’investissons pas dans des actions bancaires et estimons que la reprise actuelle n’est que provisoire.