Les taux directeurs vont-ils bientôt baisser? (1/2024)

En 2023, les marchés financiers et les classes d’actifs ont connu une évolution positive. Mais que nous réserve l’année en cours? Les taux directeurs vont-ils bientôt se replier? L’Asset Management de la Mobilière fait le point.

Alors que l’année 2022 a été marquée par la hausse de l’inflation, les relèvements des taux directeurs, les craintes de guerre et de récession ainsi que la baisse des cours, les marchés financiers se sont très bien comportés en 2023. Le renchérissement a diminué, l’économie n’est pas entrée en récession et presque toutes les classes d’actifs ont terminé l’année sur une note positive.

Cette évolution favorable est attribuable à la solidité de l’économie américaine et à la stabilité des bénéfices des entreprises. En raison du net recul de l’inflation, les marchés financiers ont anticipé la fin du cycle de resserrement monétaire et, partant, de fortes baisses de taux sur les marchés à terme en 2024.

Affaiblissement du dollar US et de l’euro

Ces attentes ont également eu des conséquences pour le dollar US (USD) et l’euro, qui se sont tous deux dépréciés par rapport au franc suisse (CHF). Cette baisse a été particulièrement prononcée en juillet 2023, lorsque le taux d’inflation aux États-Unis est tombé à 3% et que le marché a ajusté ses prévisions en matière de réduction des taux. Le cours USD/CHF s’est alors effondré, descendant en dessous de 0,86, avant de se redresser en septembre pour s’inscrire à 0,92 (voir graphique).

Le cours USD/CHF est toutefois reparti à la baisse au quatrième trimestre. L’inflation américaine a reculé plus fortement que prévu à la mi-novembre, et les membres de la banque centrale américaine (Fed) ont annoncé, lors de leur réunion de mi-décembre, qu’ils envisageaient désormais trois réductions des taux pour 2024. Dans ce contexte, et en raison des faibles liquidités, le cours USD/CHF a poursuivi son repli jusqu’à la fin de l’année. Il est tombé à un plancher de 0,84 environ, ce qui correspond à une dépréciation de 9% en 2023.

Perspectives et positionnement

Nous partons du principe que l’économie mondiale connaîtra une croissance modérée, mais inférieure à son potentiel au cours des prochains trimestres. À moins d’un choc énergétique et d’effets de second tour susceptibles de faire grimper les prix, l’inflation devrait globalement continuer de refluer tout en restant supérieure aux objectifs fixés en la matière par les banques centrales. Sur cette toile de fond, nous tablons sur un revirement monétaire dans le courant du premier semestre et, partant, sur de premières baisses des taux directeurs par les banques centrales des États-Unis, d’Europe et de Suisse. Les taux de chômage ne devraient progresser que légèrement du fait de la pénurie de main-d’œuvre qualifiée, car les entreprises hésiteront à licencier, même si leurs marges s’en ressentent. Malgré l’amélioration du climat de consommation, les ménages font toujours preuve de retenue dans leurs achats en raison des perspectives économiques modérées, des taux élevés et de la baisse de l’épargne. En revanche, les entreprises reprennent confiance et envisagent à nouveau des investissements. Pour autant, elles ne devraient pas se lancer dans de grandes dépenses.

Dans un tel environnement, les cours des actions devraient évoluer à l’horizontale. La faible dynamique bénéficiaire et la tendance latérale des taux d’intérêt ne plaident pas en faveur d’une nouvelle progression des actions. Étant donné que la future politique monétaire devrait être conforme aux prévisions des marchés, nous misons sur une évolution latérale des obligations et des primes de crédit. Dans ce scénario, les prix de l’or devraient afficher la même tendance. L’évolution conforme aux attentes de l’économie et de la politique monétaire ne laisse escompter aucune surprise majeure.

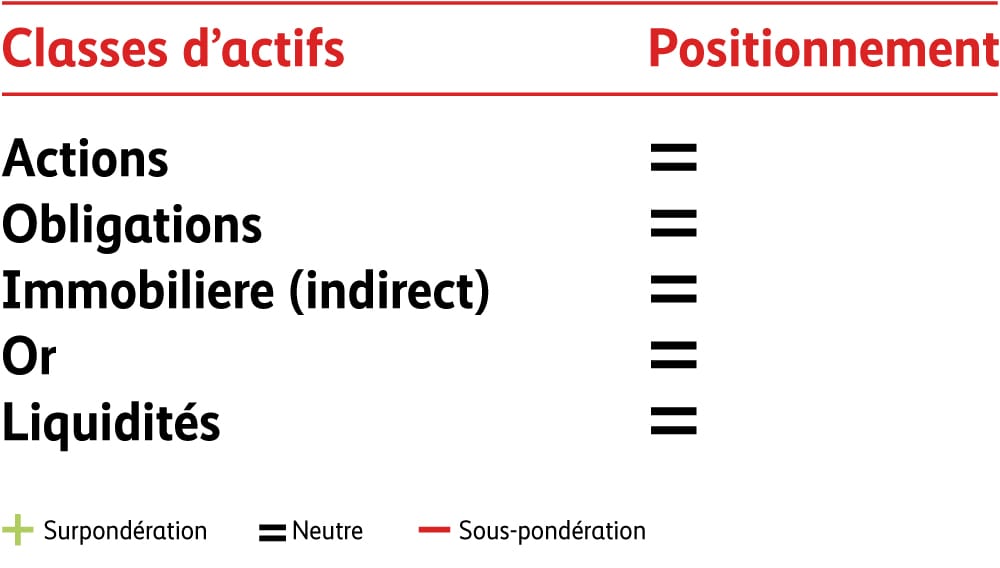

En résumé, nous sommes modérément optimistes pour les marchés, mais certains risques demeurent. Les opportunités et les risques s’équilibrent, raison pour laquelle nous conservons un positionnement neutre par rapport à notre stratégie. Grâce à notre philosophie qui place la sécurité avant le rendement, nous sommes bien parés face à d’éventuels revers.

Alors que les rendements des emprunts d’État suisses ont évolué plutôt latéralement durant l’année écoulée, ceux des emprunts d’État allemands et américains ont atteint leur point culminant en octobre seulement. Les rendements des bons du Trésor US à 10 ans ont par moments atteint 5%. Cette progression s’explique non seulement par la solidité de l’économie et la ténacité de l’inflation, mais aussi et surtout par les craintes liées au fort endettement public. Dans la zone euro également, la persistance d’une inflation élevée a fait grimper les rendements des Bund allemands à 10 ans à près de 3%. Mais après la publication des chiffres de l’inflation – inférieurs aux prévisions – pour les mois d’octobre et de novembre et l’adoption par les banques centrales d’un ton légèrement plus accommodant, les marchés de taux ont commencé à anticiper de premières baisses des taux directeurs dès le printemps 2024. Ces attentes ont entraîné une baisse rapide et prononcée des rendements. Jusqu’à la fin de l’année, les rendements des emprunts d’État à dix ans se sont repliés à 3,9% aux États-Unis, à 2,0% en Allemagne et à 0,7% en Suisse. Dans ce contexte, les obligations ont connu un spectaculaire rallye de fin d’année. Et comme les primes de crédit des obligations d’entreprises ont diminué en parallèle, le marché obligataire suisse a réalisé une solide performance trimestrielle de 3,6%.

Actions

Monde

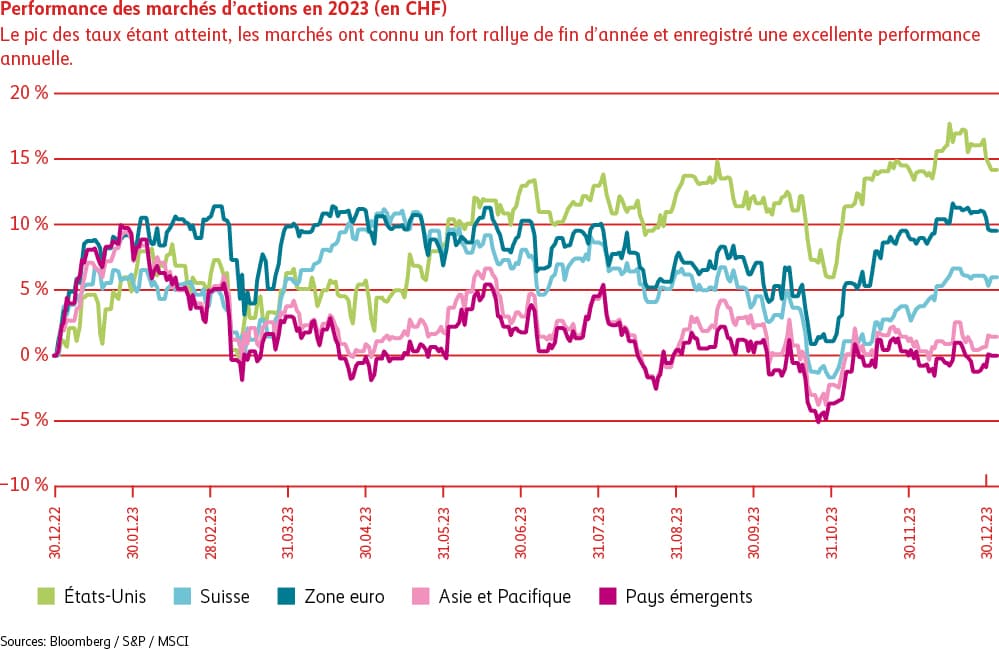

Après un troisième trimestre difficile, le climat s’est amélioré sur les marchés financiers durant les trois derniers mois de l’année 2023. Tout d’abord, l’inflation aux États-Unis a diminué plus fortement que prévu en novembre. Ensuite, un membre de la Réserve fédérale américaine a expliqué que des baisses de taux étaient possibles en 2024 même sans contraction prononcée de la croissance. Enfin, la Fed a fait part, en décembre, d’un changement de cap en annonçant officiellement qu’elle envisageait trois à quatre baisses de taux pour l’année 2024. Les marchés d’actions ont aussitôt été gagnés par un sentiment d’euphorie, affichant de très belles avances au quatrième trimestre. Si le rendement global des actions a été positif jusqu’à la mi-octobre, c’est uniquement grâce à la contribution notable des «Sept Magnifiques», à savoir les sept plus grandes capitalisations de la technologie américaine (Microsoft, Nvidia, Meta, Apple, Amazon, Tesla et Google). Ces entreprises ont enregistré une performance spectaculaire attribuable à l’euphorie liée à ChatGPT et à l’intelligence artificielle.

Suisse

Au quatrième trimestre également, le marché suisse est resté à la traîne, affichant une performance décevante, à peine supérieure à 1%. La plupart des grandes valeurs suisses n’ont tout simplement pas participé au rallye susmentionné.

Informations utiles sur les placements

L’intérêt composé: un effet sous-estimé à fort impact

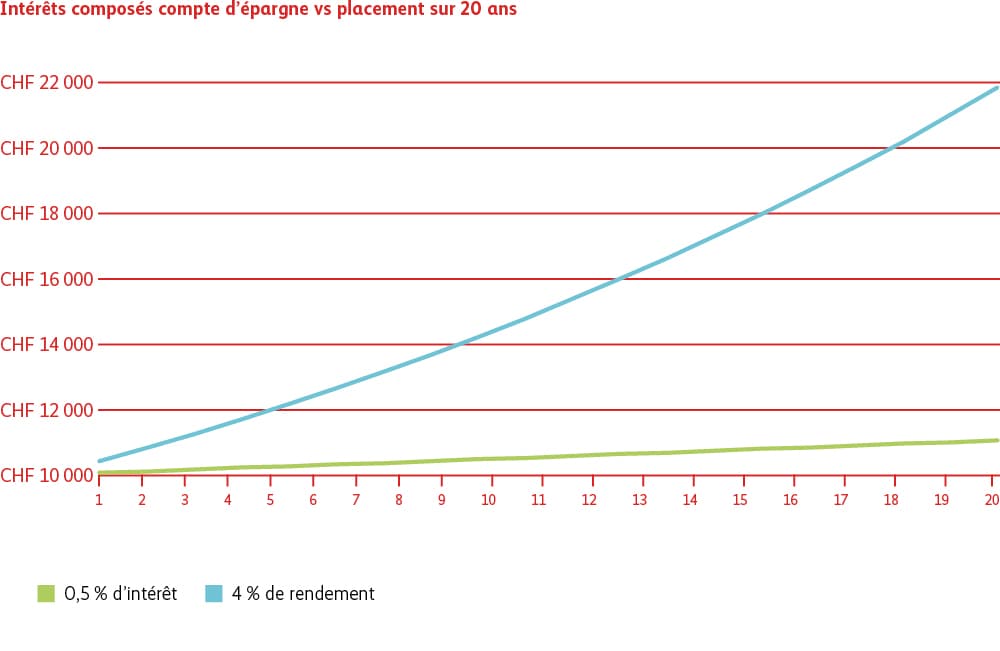

Lorsque l’on évoque le terme «taux d’intérêt», la plupart des gens pensent à l’argent qu’ils ont déposé sur leur compte épargne. Et au fait que cette fortune augmente au fil des ans sans qu’il n’y ait besoin de faire quoi que ce soit. L’effet des intérêts composés se produit également lors de placements, mais avec une ampleur nettement plus importante. À l’image d’une boule de neige qui dévale une pente et grossit au fur et à mesure. La règle est la suivante: plus vous investissez longtemps, plus l’effet des intérêts composés se fera sentir. Il accélère la croissance de votre fortune de manière exponentielle.

Exemple d’un compte épargne: vous disposez d’un capital initial de 10 000 francs. Si vous placez cet argent sur un compte offrant un taux d’intérêt de 0,5% par an pendant dix ans et que vous y ajoutez les intérêts sur le capital, vous toucherez un montant final de 10 511 francs. Si vous conservez votre placement pendant vingt ans, le capital s’élèvera à 11 049 francs.

Exemple d’un placement: à titre de comparaison, un placement assorti d’un rendement de 4% par an générerait un montant nettement plus élevé si vous réinvestissiez la distribution annuelle au fur et à mesure. Après dix ans, le capital se monterait à 14 802 francs et à 21 911 francs après vingt ans.

Très impressionné par cet effet conséquent, Albert Einstein aurait déclaré un jour: «Les intérêts composés sont la huitième merveille du monde. Celui qui le comprend s’enrichit, celui qui ne le comprend pas, le paie.»