Les biens immobiliers se déprécient-ils aussi en Suisse? (3/2023)

Le revirement des taux d’intérêt a profondément marqué l’évolution des prix de l’immobilier à l’étranger. Pourquoi? Et qu’en est-il de la situation en Suisse? L’Asset Management de la Mobilière fait le point.

En 2022, la Banque nationale suisse a mis fin à l’ère des taux directeurs négatifs. Cette décision a ravivé les craintes d’assister à une violente correction sur les marchés immobiliers. Sur fond de taux bas, beaucoup d’investisseurs ont remplacé les obligations qu’ils détenaient dans leurs portefeuilles par des immeubles de rendement. L’année dernière, l’attrait relatif de l’immobilier par rapport aux obligations, qui sont de nouveau plus rémunératrices, a considérablement diminué en très peu de temps.

Malgré un environnement de marché en mutation, le marché immobilier suisse s’est jusqu’à présent montré très solide. Calculé par le Centre d’Information et de Formation Immobilières (CIFI), l’indice des prix des immeubles de rendement présentait récemment une évolution latérale, après avoir fortement progressé jusqu’à fin 2022. Le marché du logement en propriété connaît une évolution similaire.

De nombreux investisseurs ont néanmoins adopté une position d’attente, comme en témoigne la baisse sensible du nombre de transactions. Selon une enquête réalisée par la société de conseil immobilier Jones Lang LaSalle (JLL), 70% des investisseuses et investisseurs ont déclaré au début de l’année en cours avoir réduit leur disposition à l’achat de biens immobiliers. On s’attend donc toujours à ce que les taux d’intérêt plus élevés entraînent peu à peu une correction des prix sur les marchés immobiliers. La demande excédentaire sur le marché du logement et la stabilité de l’économie suisse soutiennent en revanche les prix.

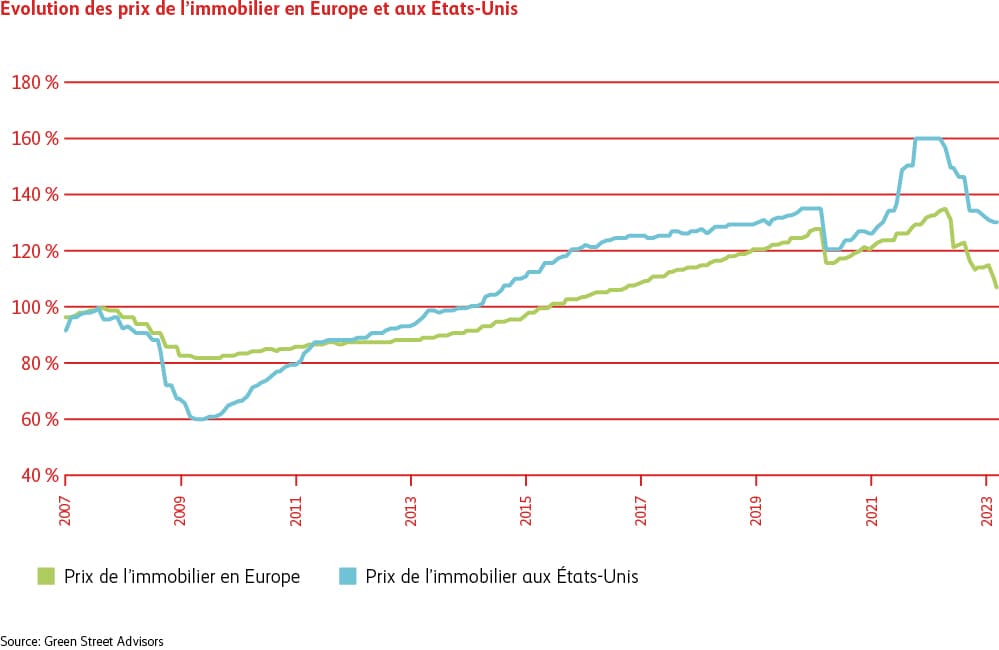

La situation se présente différemment dans de nombreux pays en dehors de la Suisse. En effet, selon la société de recherche Green Street, les États-Unis et l’Europe ont déjà subi de fortes corrections de prix. Ceux-ci ont chuté de près de 20% par rapport à leurs plus hauts du premier trimestre 2023, comme le montre le graphique ci-dessous.

Pourquoi? Dans les régions concernées par la chute massive des prix, les taux d’intérêt ont augmenté beaucoup plus fortement qu’en Suisse. De plus, les biens immobiliers à l’étranger présentent souvent un taux de nantissement plus élevé. En cas de hausse des coûts hypothécaires et de recul des prix de l’immobilier, les investisseuses et investisseurs peuvent être contraints de vendre leurs biens, dont la valeur peut alors fortement baisser. Il ne faut toutefois pas s’attendre à un tel bradage des prix en Suisse en raison du caractère défensif du marché domestique, de la solidité de l’économie et du degré de financement tiers peu élevé des investisseurs institutionnels.

Pour des raisons de diversification, la Mobilière investit également une partie de son portefeuille sur des marchés immobiliers étrangers. Afin de tenir compte des spécificités locales, nous sélectionnons alors des fonds de placement adaptés, en collaboration avec des spécialistes immobiliers opérant sur place. Comme en Suisse, nous misons à l’étranger sur des biens immobiliers situés à des emplacements de premier choix qui laissent escompter une mise en location à long terme et des revenus stables même en période de crise.

Obligations

Intérêts

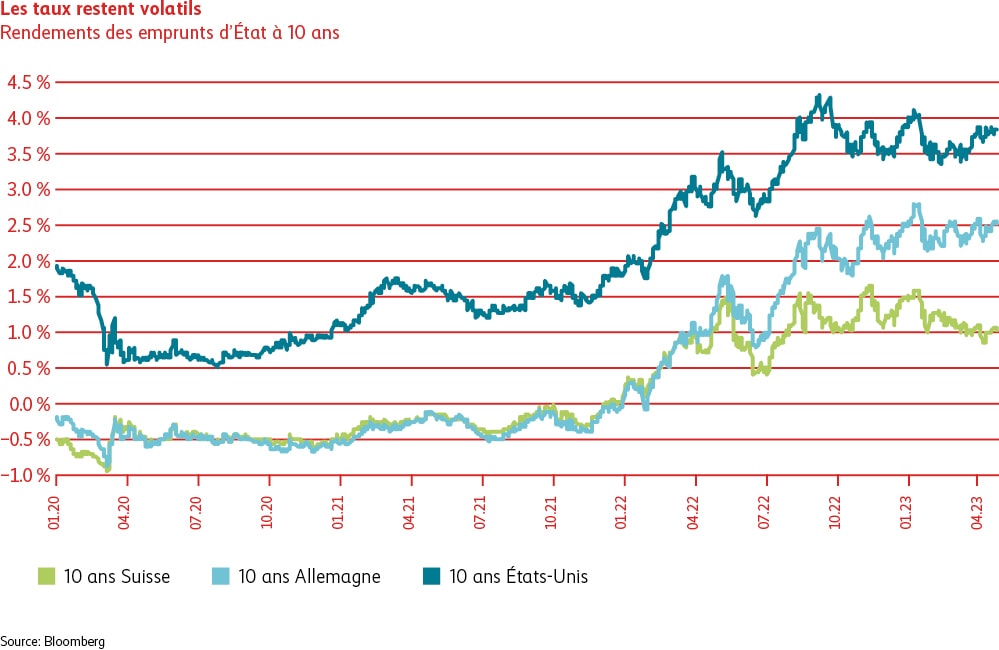

Au deuxième trimestre 2023, les taux d’inflation se sont maintenus à des niveaux élevés en maints endroits, d’où la poursuite d’une politique monétaire restrictive par les banques centrales. Les hausses des taux directeurs entraîneront tôt ou tard un ralentissement de la conjoncture, même si plusieurs indicateurs avancés se situent toujours à des niveaux comparativement élevés. Les acteurs du marché anticipent toutefois déjà une contraction de l’économie, ce qui se traduit par une baisse des taux à long terme et, partant, un aplatissement, voire une inversion de la courbe de taux.

Par rapport au premier trimestre, on observe un recul de la volatilité sur les marchés financiers. Durant le trimestre sous revue, les taux d’intérêt ont légèrement augmenté en Suisse, aux États-Unis et en Europe. En dépit de la progression marginale des taux, le marché obligataire suisse a réalisé une performance légèrement positive, attribuable en premier lieu à l’évolution favorable des primes de crédit des obligations d’entreprises et des emprunts d’État.

Écarts de crédit

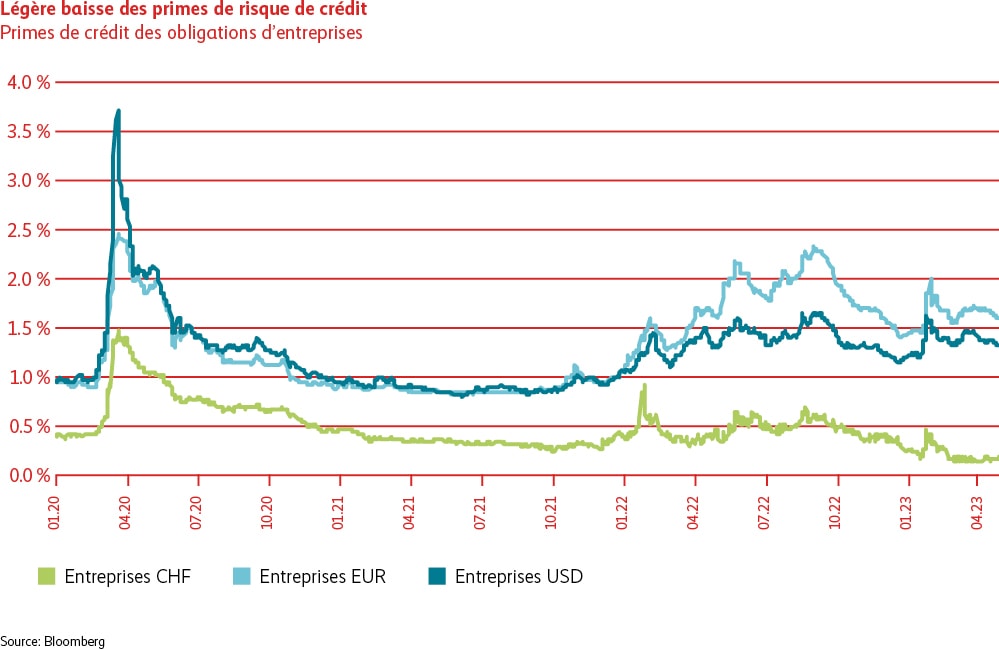

Au début du deuxième trimestre 2023, le stress dans le secteur bancaire est nettement retombé, permettant aux titres du secteur financier de profiter d’un nouveau resserrement des primes de crédit. Cette évolution nous a incités à prendre nos bénéfices sur cette position et à ramener la surpondération de +5% au niveau neutre de 0%. Contrairement aux attentes, et malgré le retour au calme dans le secteur financier, le mouvement de fuite vers les obligations de la Confédération s’est poursuivi. Celles-ci ont ainsi affiché sur une période prolongée un rendement inférieur de 1% à celui des emprunts comparables notés AAA. En raison de la hausse étonnamment forte des prix des obligations suisses, nous avons réduit notre allocation tout au long du trimestre, de 5% au total. Notre exposition dans ces titres est actuellement inférieure de 10% à celle de l’indice de comparaison. Nous avons diminué de 5% nos engagements en valeurs financières ainsi que ceux en obligations de la Confédération au profit des lettres de gage. Celles-ci offrent un niveau d’évaluation très attrayant, compte tenu de la notation AAA et du supplément de rendement de 0,9% environ par rapport aux obligations de la Confédération pour une durée identique.

Positionnement

Nous misons avant tout sur de nouvelles émissions pour rajeunir notre portefeuille tout en nous défaisant des titres moins rentables. Selon nous, les taux à long terme sont proches de leurs sommets, raison pour laquelle notre portefeuille obligataire présente une duration légèrement plus longue que l’indice de comparaison. Au niveau du portefeuille global, les obligations font l’objet d’une pondération neutre.

Actions

Monde

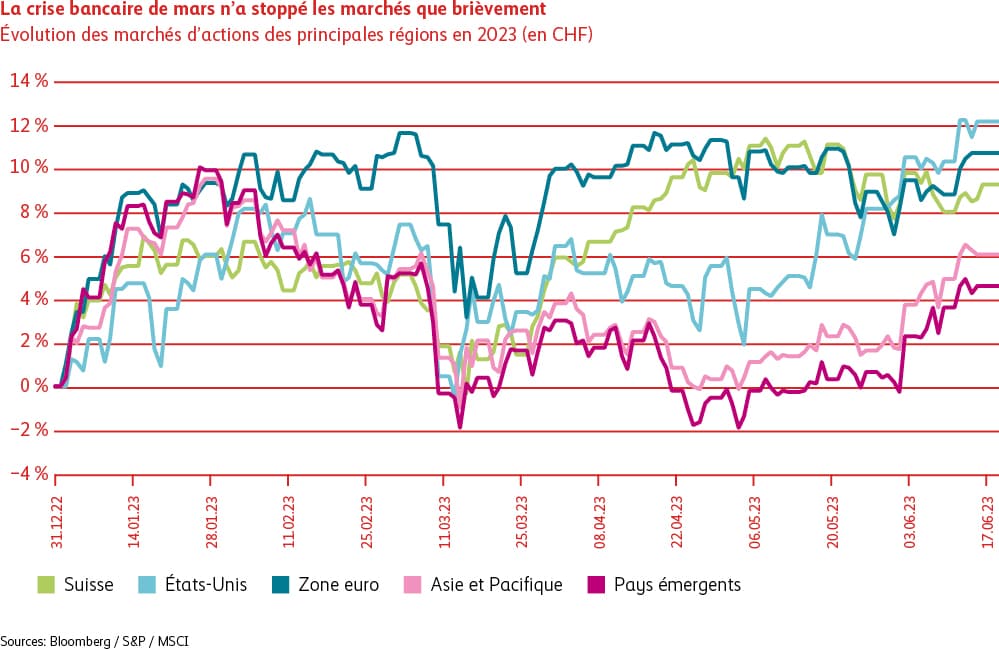

Après s’être brièvement trouvés sous pression en mars en raison des événements qui ont secoué le secteur bancaire, les marchés d’actions ont renoué avec leur tendance haussière au deuxième trimestre. Cette évolution positive s’explique par le fait que la récession tant redoutée ne s’est pas produite, ou du moins pas encore. Les résultats des entreprises ont également été meilleurs que prévu. De plus, le recul continu des chiffres de l’inflation a été bien accueilli par le marché qui estime désormais que les banques centrales réussiront à maîtriser le renchérissement. Les actions liées à l’«intelligence artificielle» ont connu une évolution particulièrement réjouissante. Parmi elles figurent notamment certains grands groupes technologiques, comme Nvidia, Facebook ou Microsoft. Dans ce contexte, ce sont surtout les marchés américains et asiatiques qui ont surperformé.

Suisse

En raison de sa faible exposition aux valeurs technologiques, le marché suisse des actions n’a pas pu suivre la cadence dictée par les marchés étrangers au deuxième trimestre. Malgré cela, il a poursuivi sa tendance positive.

Positionnement