La peur de l’inflation est-elle fondée? (4/2021)

Depuis quelque temps, le spectre de l’inflation hante sans relâche les marchés financiers, inquiétant les économistes et les investisseurs. Malgré les tentatives d’apaisement des banques centrales, pour lesquelles le retour de l’inflation n’est qu’un phénomène passager, la nervosité a sensiblement augmenté en septembre sur les places boursières mondiales.

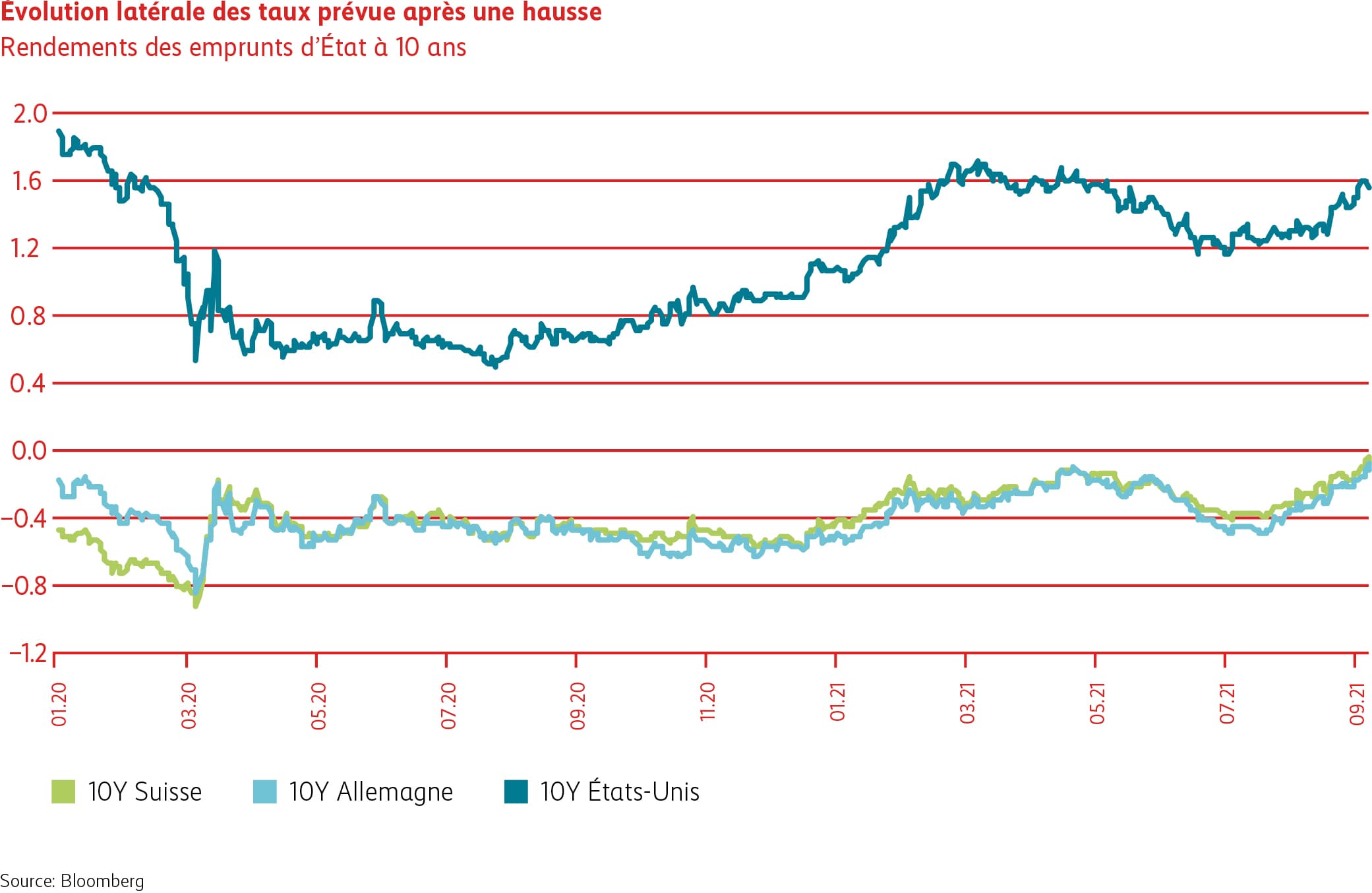

Sur fond de hausse des anticipations inflationnistes, les taux d’intérêt nominaux, peu élevés, ont trouvé un nouvel élan (voir l’évolution des emprunts d’État US à dix ans dans le graphique du chapitre «Obligations»). Ces dernières semaines, les taux d’intérêt à long terme ont ainsi fortement progressé des deux côtés de l’Atlantique

Mais pourquoi toute cette agitation? Il n’y a pas si longtemps de cela, la plupart des banques centrales occidentales auraient été heureuses d’atteindre l’objectif d’inflation de 2% qu’elles s’étaient fixé. Mais cet objectif a dû être abaissé année après année. Une inflation qui reste contrôlable n’est en soi pas une mauvaise chose pour l’économie. Elle est aussi le signe d’une économie qui prospère dans un cadre sain. Or, il n’en a pas été ainsi partout durant ces dernières années. Cela explique pourquoi les banques centrales ont poursuivi une politique monétaire expansive, proposant de l’argent bon marché afin de stimuler l’économie, pour la plus grande joie des marchés financiers. Cette situation a toutefois aussi entraîné une appréciation massive des valeurs réelles, telles que les actions, l’immobilier ou l’or, ce qui n’était pas le but recherché.

La demande surpasse l’offre

L’émergence de la pandémie de Covid-19 l’an dernier et le dérèglement, voire l’interruption temporaire, de l’ensemble du circuit économique ont contraint les banques centrales à proposer de l’argent à des conditions encore plus avantageuses. En définitive, l’État est intervenu, accordant des crédits d’urgence et de transition (mesures fiscales) ainsi que des compensations salariales. Ces liquidités surabondantes ont provisoirement été accumulées par la plupart des bénéficiaires en raison d’une offre de consommation restreinte et des incertitudes trop grandes concernant les investissements. Sur fond de redémarrage progressif de l’économie et de consommation refoulée, la demande de certains biens a soudain nettement dépassé l’offre.

Difficultés d’approvisionnement et hausses de prix

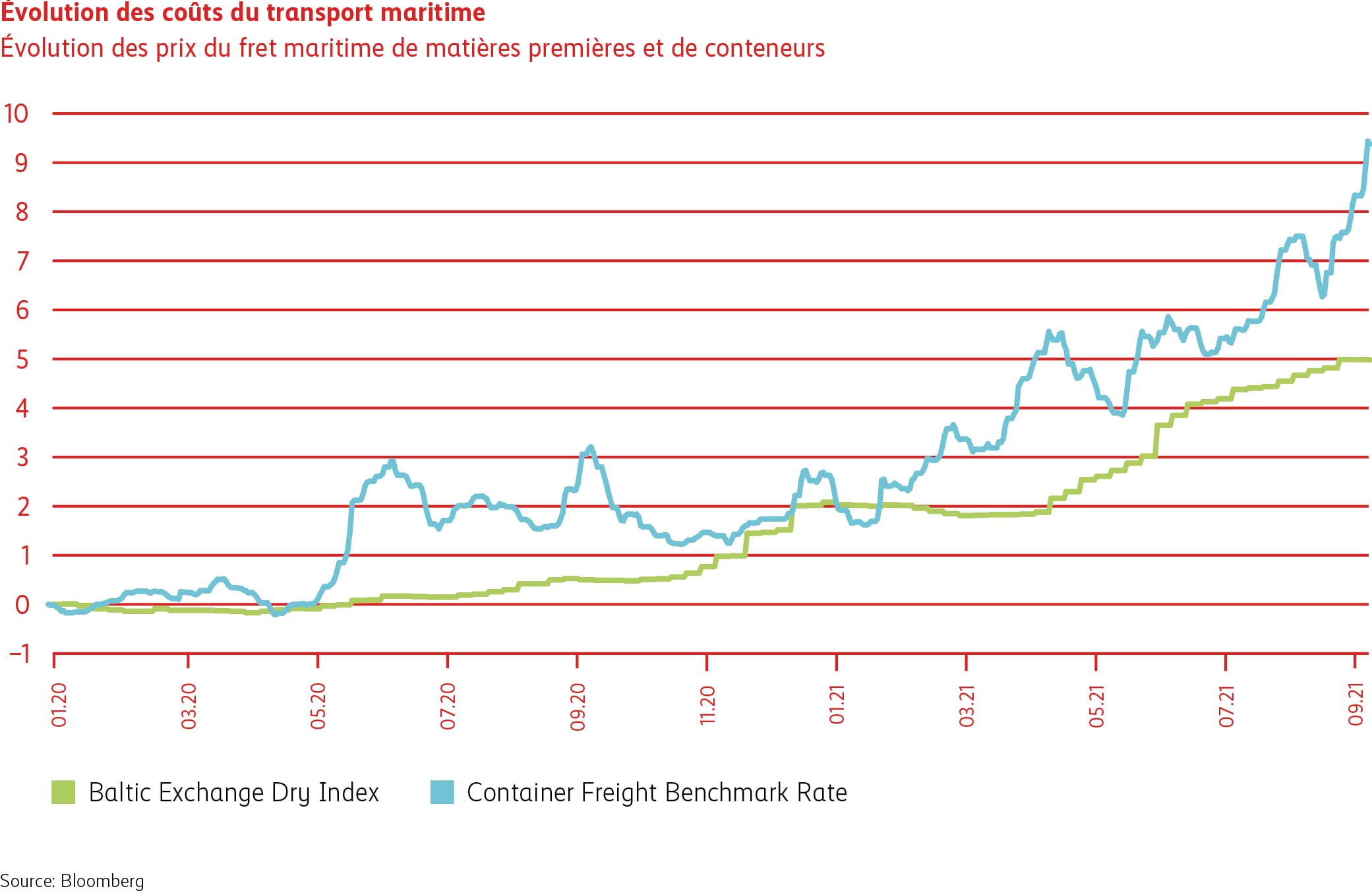

Ce déséquilibre du marché est renforcé par les changements structurels en lien avec la pandémie. Un grand nombre de gens télétravaillent en home office et font leurs achats en ligne. Cette «numérisation» a, par exemple, entraîné une forte hausse de la demande d’appareils électroniques et, en corollaire, celle des micropuces électroniques nécessaires au fonctionnement de ces appareils. Actuellement, les fournisseurs ne sont pas en mesure de répondre à cette explosion de la demande, ce qui se traduit par des goulets d’étranglement dans l’approvisionnement et des hausses de prix. Cette situation empêche la production des biens en eux-mêmes et entraîne à son tour des problèmes de livraison, par exemple pour des imprimantes ou des écrans. Le transport international de marchandises, qui est régulièrement affecté par la résurgence du Covid-19, le manque de camions, de conteneurs ou de personnel, est toutefois à l’origine de cette pénurie de biens. Les prix de transport d’un conteneur de fret normal ont ainsi été multipliés par cinq (voir le Container Freight Benchmark Rate dans le graphique sur l’évolution des coûts du transport maritime). Compte tenu de ces frais additionnels et du manque de matières premières, comme l’aluminium pour les canettes, il est normal que les fabricants tentent de répercuter la hausse des coûts sur les prix des produits finis, d’où des tendances inflationnistes.

Pénurie de main-d’œuvre qualifiée

L’une des conséquences les plus insolites, mais aussi les plus dangereuses, de cette pandémie réside dans le manque de personnel qualifié. Aux États-Unis, en particulier, les travailleurs rechignent à réintégrer à court terme le processus de travail vu les généreuses allocations chômage qui leur sont versées. Dans le même temps, la pénurie de main d’œuvre expose l’économie au risque d’une spirale prix-salaires qui pourrait faire de l’inflation un réel problème et obliger les banques centrales à donner très vite un tour plus restrictif à leur politique monétaire.

Nos prévisions pour 2022

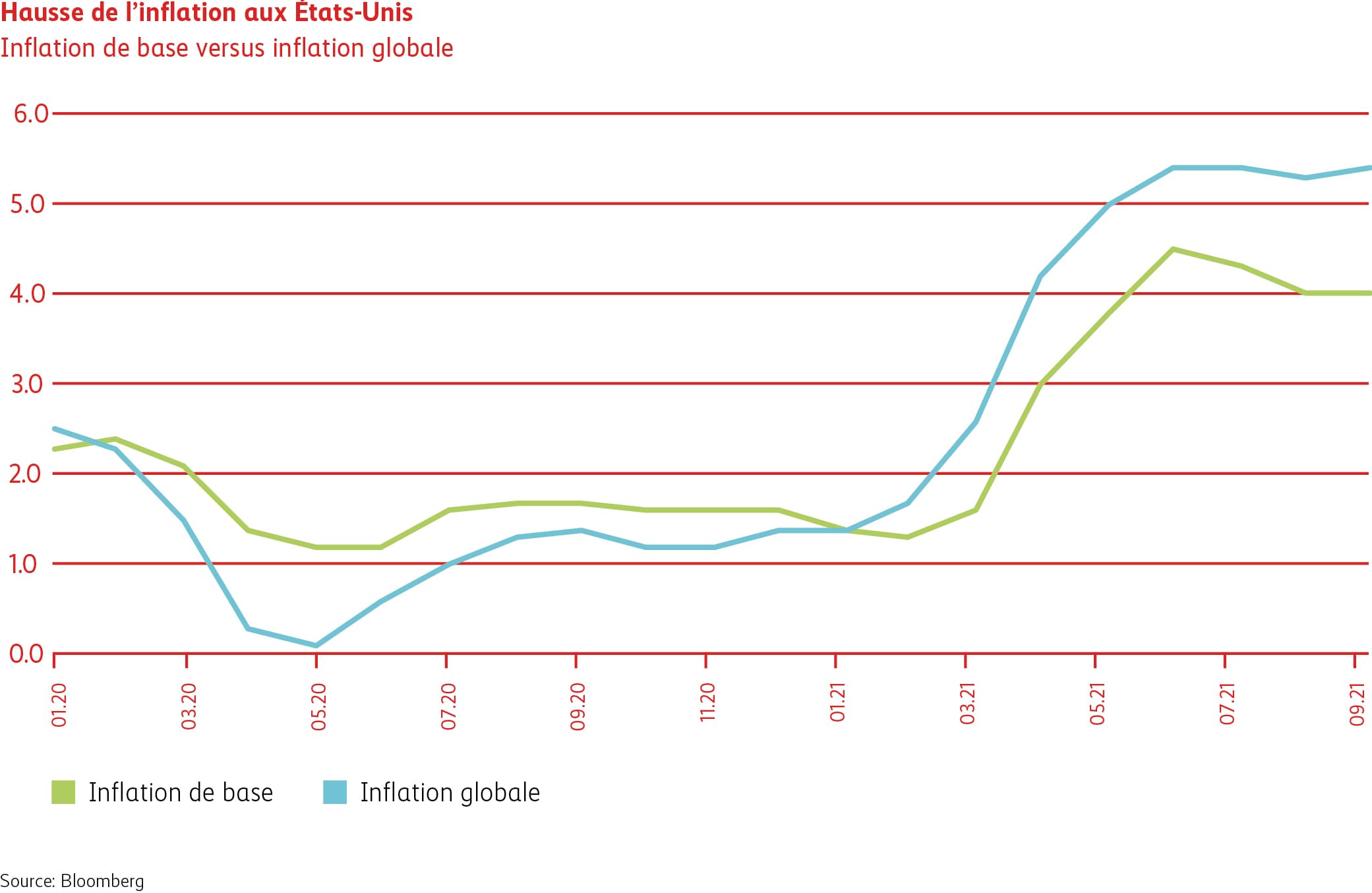

Nous ne prévoyons toutefois pas un tel scénario. Les anticipations inflationnistes ont augmenté et l’épisode d’inflation alimentée par des goulots d’étranglement devrait durer plus longtemps que prévu et souhaité. Les problèmes liés au manque de personnel et à l’approvisionnement ne pourront pas être réglés du jour au lendemain. L’inflation globale, qui inclut les prix volatils de l’énergie et des denrées alimentaires, connaîtra une nouvelle poussée en raison de la flambée des prix du pétrole et du gaz. En surchauffe, l’économie devrait ralentir pour retrouver un rythme plus normal, tandis que les banques centrales n’adapteront leur politique monétaire expansive que de manière très progressive. Avec tous les effets décrits, qui tirent les prix à la hausse, la pression sur l’inflation de base devrait donc s’atténuer lentement, mais sûrement en 2022.

Obligations

Taux d’intérêt

Au troisième trimestre, les taux à dix ans ont augmenté aux États-Unis, en Europe et en Suisse. Cette progression s’explique par le ton plus restrictif adopté par les banques centrales du monde entier et par la perspective d’assister prochainement à un premier relèvement des taux d’intérêt. Les dernières données concernant l’inflation se sont aussi révélées plus ardues que prévu. La Réserve fédérale américaine (Fed) a en outre annoncé qu’elle réduirait ses achat d’emprunts dès la fin de l’année (tapering). La Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) sont nettement moins inquiètes que la Fed, bien que l’inflation ait également augmenté dans la zone euro et en Suisse. Lors de sa réunion de septembre, la BNS a confirmé qu’elle maintiendrait sa politique monétaire expansive et qu’elle continuerait d’intervenir si nécessaire sur le marché des changes en cas d’appréciation trop prononcée de la devise helvétique. Au troisième trimestre, le marché obligataire suisse a enregistré une performance négative de -0,44%.

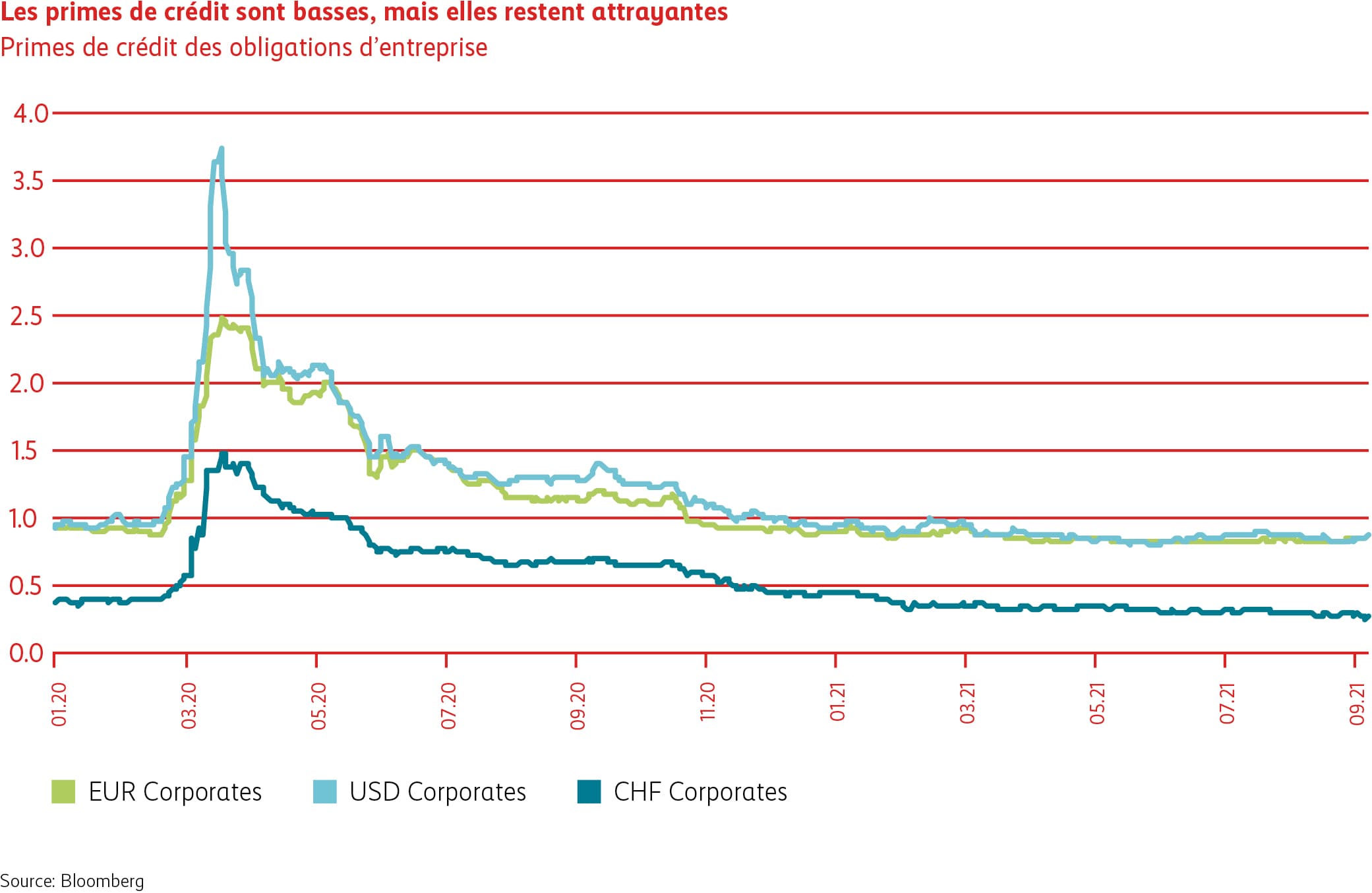

Spreads

Compte tenu de la bonne conjoncture, de la croissance de l’emploi et de la meilleure gestion du Covid-19, les primes de crédit, qui se situent à un bas niveau, ont évolué de façon latérale, voire légèrement baissière au troisième trimestre. La surpondération des obligations d’entreprises a donc une nouvelle fois contribué positivement au rendement durant le trimestre écoulé. La principale contribution est venue des entreprises opérant dans le secteur de la santé.

Positionnement

Actions

Monde

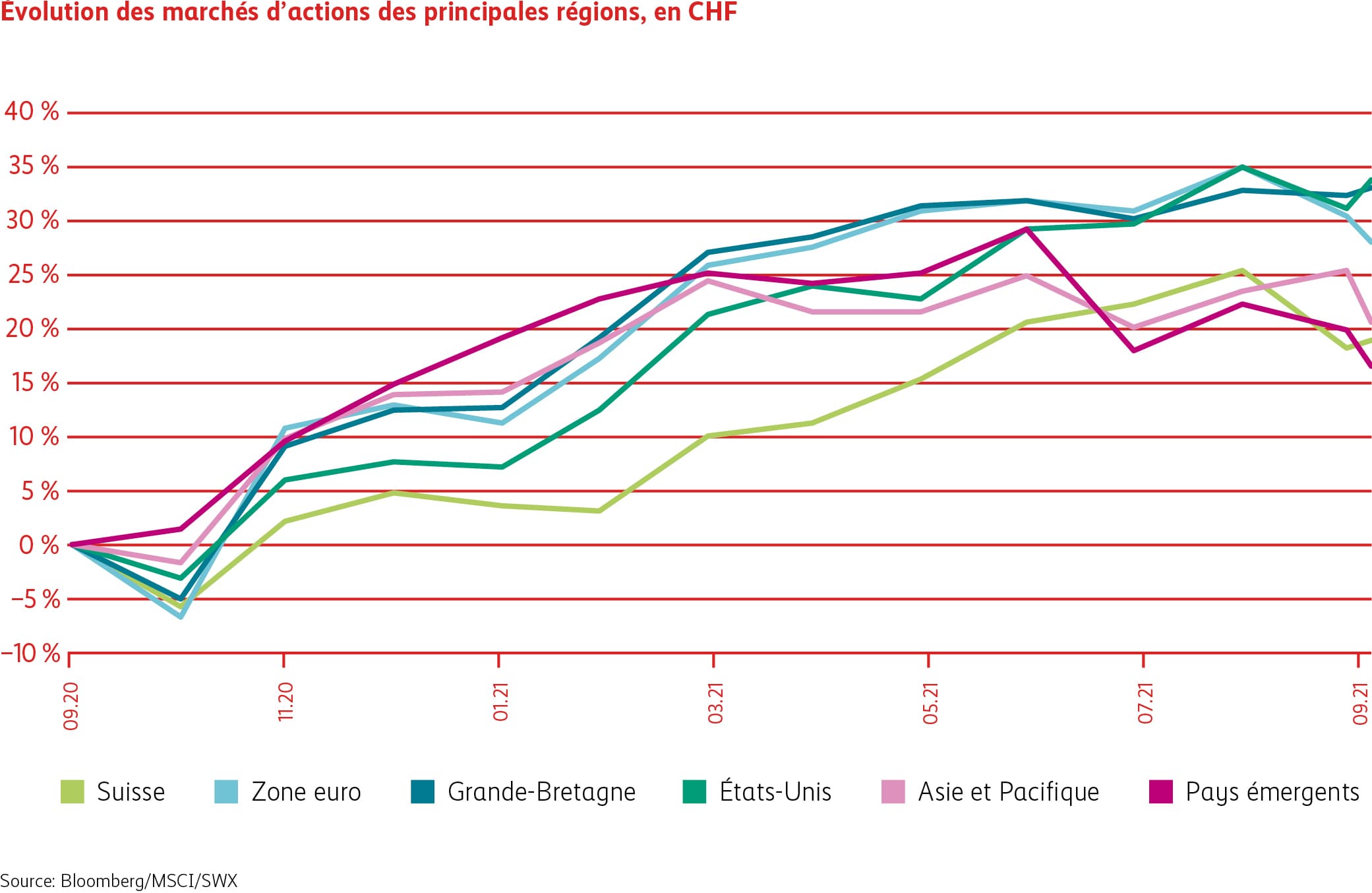

Au troisième trimestre, les marchés mondiaux d’actions ont tout d’abord poursuivi leur ascension, bien que certains éléments perturbateurs, dont la Chine, aient provisoirement créé des incertitudes et intensifié les turbulences boursières. La tendance positive qui a prévalu sur les marchés financiers est attribuable à l’évolution toujours solide de la conjoncture, conjuguée aux bénéfices en hausse des entreprises, qui ont à nouveau le vent en poupe sur fond de recul de la pandémie de Covid-19. Le climat a changé dès septembre, et les marchés mondiaux ont subi une violente correction qui a plus particulièrement affecté les titres de croissance. La hausse de l’inflation induite par la flambée des prix des matières premières et les difficultés d’approvisionnement observées dans diverses branches (voir l’article de fond) alimentent les craintes des investisseurs, qui redoutent de voir les banques centrales resserrer les rênes de leur politique monétaire (réduction progressive des achats d’emprunts par la Fed, hausses de taux). La région Europe a le plus souffert de la progression des prix de l’énergie, tels que l’électricité et le pétrole. Les actions américaines, dominées par les gagnants de la pandémie que sont les titres technologiques, ont été touchées de plein fouet par la hausse abrupte des taux. Les pays émergents, quant à eux, ont pâti des interventions réglementaires imprévisibles du gouvernement chinois et du risque d’insolvabilité d’Evergrande, premier promoteur immobilier chinois.

Actions Suisse

Pénalisées par leur caractère défensif, les actions suisses ont perdu beaucoup de terrain en septembre. Après la hausse des taux, le marché a sanctionné les segments devenus chers des actions de croissance et de qualité qui dominent à la Bourse suisse. Depuis l’émergence de la pandémie de Covid-19, les valeurs domestiques avaient constitué une prime qui a désormais été réduite en partie. Très recherchées dans ce contexte, les actions Value des segments de l’énergie et des banques ne sont pas disponibles en Suisse ou n’auraient pas pu profiter d’un tel mouvement, car entachées de trop de problèmes (UBS et CS). Après cette correction, des titres de qualité stables tels que Sika, Givaudan ou Barry Callebaut offriront à nouveau des opportunités d’engagement intéressantes.

Positionnement