La crainte d’une inflation forte et persistante est-elle justifiée? (1/2023)

En 2022, la hausse de l’inflation et la politique monétaire des banques centrales en résultant ont été les deux principaux sujets de préoccupation des marchés financiers. L’Asset Management de la Mobilière revient sur l’année écoulée et fait le point sur les développements actuels.

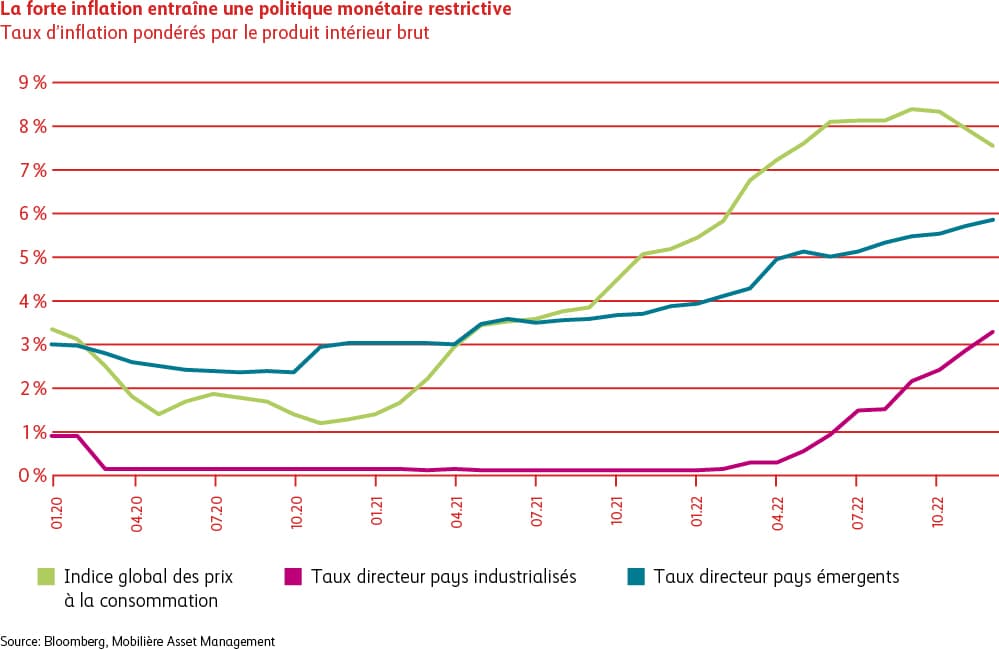

Les mesures de grande ampleur prises pour lutter contre la pandémie de Covid-19 ont entraîné un mix toxique d’éléments inflationnistes. La consommation refoulée, l’accroissement de la masse monétaire et les graves perturbations dans les chaînes d’approvisionnement ont fait s’envoler les prix des marchandises. D’abord considérée comme un phénomène passager, la progression des prix s’est toutefois généralisée, se révélant plus tenace que prévu. Les prix des services ont alors aussi pris l’ascenseur. Cette évolution a été renforcée par la guerre en Ukraine et la flambée des prix de l’énergie en découlant. Les banques centrales ont été contraintes d’abandonner très vite la politique ultra-accommodante qu’elles menaient depuis des années et de donner un sérieux coup de vis monétaire. Elles se sont montrées intransigeantes dans leur lutte contre l’inflation et ont massivement augmenté les taux directeurs (cf. graphique Taux d’inflation pondérés par le PIB). À noter que les banques centrales des pays émergents sont intervenues bien plus tôt que celles des nations industrialisées. En 2022, la Banque nationale suisse (BNS) a également relevé ses taux directeurs à plusieurs reprises, les faisant passer de -0,75 % à +1,0 %, mettant ainsi un terme à la période de taux d’intérêt négatifs. Les taux annuels des indices des prix à la consommation (IPC) ont commencé à se replier au quatrième trimestre, laissant espérer que le pic d’inflation était derrière nous.

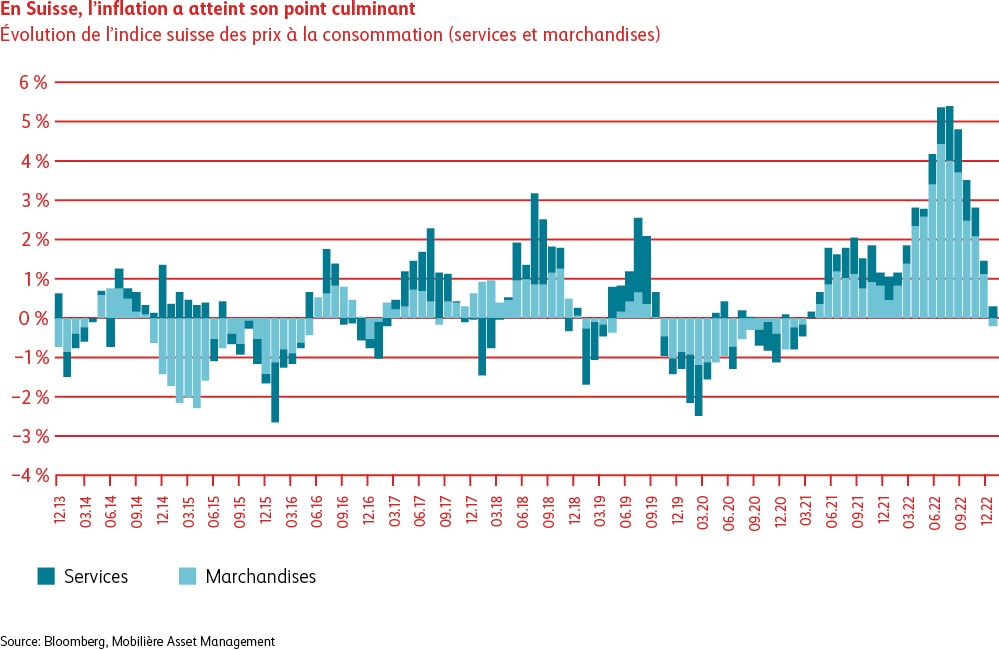

En Suisse, ce sont avant tout les hausses des prix des marchandises qui ont posé problème, alors que les services ont affiché des progressions moins élevées (cf. graphique Évolution de l’indice des prix à la consommation). Les deux taux se sont entre-temps largement normalisés: au cours des six derniers mois, ils n’ont augmenté que de 0,1 %, contre 5,5 % l’été dernier. Les craintes d’une inflation persistante ne semblent pour l’instant pas se justifier, du moins pas pour la Suisse.

Les banques centrales sur le qui-vive

La politique monétaire restrictive des banques centrales pèse sur l’économie mondiale. La probabilité d’une récession a augmenté de manière générale. Malgré cela, les banques centrales se montrent prudentes et ne se laissent pas aller à des assouplissements qui pourraient se révéler prématurés. Elles souhaitent éviter autant que possible une nouvelle montée de l’inflation qui risque d’éroder leur crédibilité. Le bas niveau du chômage accroît le danger d’une hausse des salaires et, partant, d’une spirale prix-salaires. Les banques centrales sont sur le qui-vive et suivent ces développements de près.

Récession en douceur

Nous pensons que l’inflation va continuer de se normaliser, car de nombreux moteurs inflationnistes, comme les goulots d’approvisionnement, la politique monétaire expansive ou les prix élevés de l’énergie, tournent désormais au ralenti ou sont à l’arrêt. À cela s’ajoutent des stocks élevés qui empêchent des augmentations de prix. Pour autant, il ne faut pas céder à l’euphorie, car l’économie a beaucoup perdu de sa vigueur. Nous nous attendons à une récession en douceur. Le moral des entreprises, des consommatrices et des consommateurs est au plus bas. Mais, comme chacun sait, l’heure la plus sombre vient juste avant l’aube.

Obligations

Intérêt

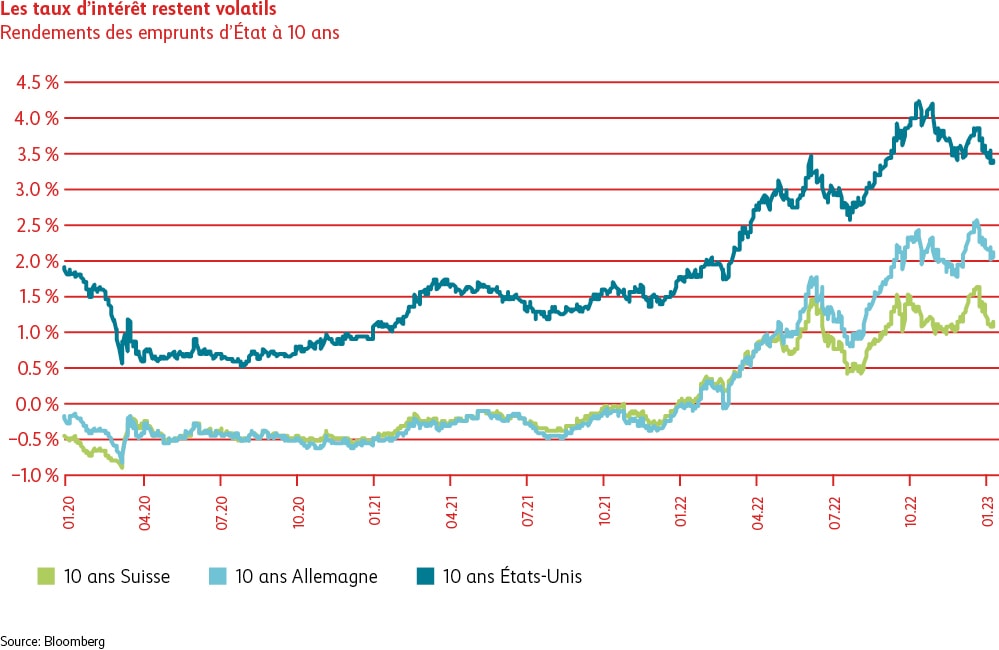

Au quatrième trimestre, l’évolution des marchés financiers mondiaux a une nouvelle fois été déterminée par la forte inflation, la politique monétaire et la menace d’une récession. Conformément aux prévisions, les banques centrales de Suisse, d’Europe et des États-Unis ont relevé leurs taux directeurs dans le courant du trimestre, poussant les taux à long terme vers de nouveaux sommets en octobre. Ceux-ci sont toutefois repartis à la baisse durant les semaines qui ont suivi en raison des espoirs suscités par un abandon plus rapide que prévu de la politique monétaire restrictive. D’autres interventions sur les taux ont été effectuées en décembre, confirmant une nouvelle fois que la politique monétaire peu accommodante serait maintenue. La Banque du Japon a surpris les observateurs en donnant un tour restrictif à sa politique monétaire, déclenchant ainsi une nouvelle hausse sensible des taux d’intérêt. Ceux-ci n’ont toutefois pas atteint les sommets enregistrés en octobre. Dans l’ensemble, les taux d’intérêt à long terme en Suisse, en Europe et aux États-Unis ont bouclé le trimestre à un niveau pratiquement inchangé.

Écarts de crédit

La perspective de voir l’inflation atteindre bientôt son pic et d’assister à un prochain abandon du resserrement monétaire a laissé espérer qu’une forte récession de l’économie mondiale pouvait être évitée. Cette situation et le fait que les entreprises aient pu s’adapter au nouvel environnement de taux ont entraîné une baisse sensible des primes de risque de crédit des obligations d’entreprises. Dans le même temps, les emprunts d’État suisses, qui sont des valeurs refuges prisées en période de crise, ont été moins demandés. Les prix très élevés des obligations de la Confédération ont alors subi une violente correction. Notre sous-pondération des emprunts d’État suisses et la surpondération des obligations d’entreprises ont donc apporté une contribution largement positive à la performance.

Positionnement

C’est pourquoi nous avons décidé de ne pas maintenir la surpondération des obligations dans nos portefeuilles et d’opter pour un positionnement neutre.

Actions

Monde

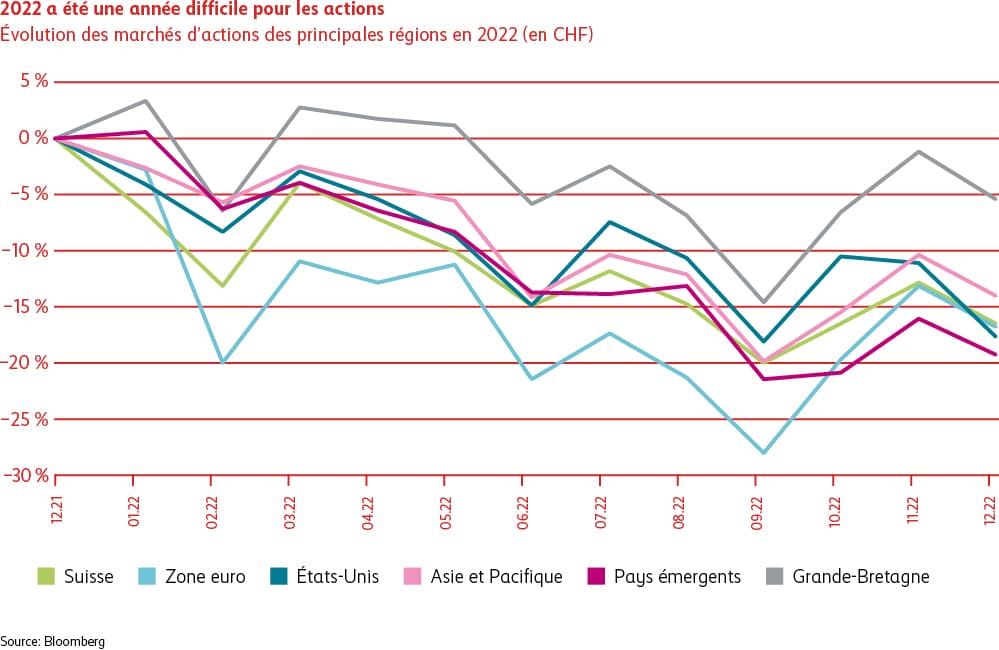

L’évolution des actions mondiales au quatrième trimestre 2022 a été entièrement dictée par les banques centrales et par une inflation toujours (trop) élevée. Les investisseurs ont régulièrement nourri l’espoir de voir les taux d’intérêt et l’inflation atteindre bientôt leur sommet afin qu’une récession puisse être évitée. En outre, les taux à long terme se sont repliés en octobre et en novembre, donnant des ailes aux marchés d’actions. En décembre, toutefois, la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) en particulier ont douché les espoirs d’un abandon rapide de la politique monétaire restrictive menée par les banques centrales. Entre mars et fin décembre, la Fed a relevé ses taux directeurs de pas moins de 425 points de base, un durcissement sans précédent de sa politique monétaire opéré en quelques mois seulement. Le dernier chapitre, à ce jour, de cette douloureuse histoire a été écrit en décembre, lorsque la Fed a une nouvelle fois relevé son taux directeur de 0,5%. Suite à cette intervention, les marchés d’actions ont perdu une bonne partie des gains réalisés au quatrième trimestre. Décembre 2022 restera dans les annales comme l’un des plus mauvais mois boursiers jamais enregistrés, alors que cette période de l’année est généralement favorable aux marchés d’actions. Restées à la traîne, les actions de valeur, notamment celles des banques, de l’énergie et des matières premières, ont surperformé les actions de qualité et de croissance, du moins jusqu’à fin novembre. Car en décembre, les taux d’intérêt sont repartis à la hausse, mettant ainsi des bâtons dans les roues des actions technologiques, par exemple. La région Europe s’est plus particulièrement distinguée au quatrième trimestre, grâce à la détente sur le front de la crise énergétique induite par des réservoirs de gaz entièrement pleins pour l’hiver.

Actions Suisse

Au quatrième trimestre, les actions suisses ont réussi à battre le marché mondial des actions. Toutefois, cette surperformance est attribuable uniquement au dollar US, qui a perdu près de 7% face à la devise helvétique. En monnaie locale, les actions suisses figureraient dans le bas du classement, comparées aux autres régions. En décembre, la nouvelle progression des taux d’intérêt a été un coup dur pour le marché suisse certes défensif, mais jugé cher. Celui-ci a perdu plus de terrain que d’autres régions. Dans un contexte de faible croissance et de craintes grandissantes d’une récession, il devrait regagner les faveurs des investisseurs grâce à ses qualités défensives. Les actions cycliques, comme Richemont, Logitech et Holcim, ont affiché une solide performance au quatrième trimestre qui leur a permis de compenser en partie les pertes accusées durant l’année.

Positionnement