La BNS renforce le franc suisse (2/2023)

Soucieuse de contrer la pression inflationniste persistante, la Banque nationale suisse (BNS) adapte sa stratégie: elle renforce le franc suisse. Le moment est-il opportun pour acheter des devises étrangères en prévision des vacances? L’Asset Management fait le point.

Pour beaucoup, 2022 restera dans les mémoires comme une année placée sous le signe de l’inflation. En automne, le taux d’inflation annuel s’est inscrit à 10,6% dans la zone euro. En Suisse, un tel taux a été enregistré pour la dernière fois dans les années 1970, plus précisément en 1973, lorsque l’inflation avait même grimpé à 11,9%. En l’espace d’une année, le pouvoir d’achat avait alors fortement diminué: si un kilo d’oignons, par exemple, coûtait 1,27 franc en 1972, il fallait débourser le même prix une année plus tard pour seulement 890 grammes. Ces derniers mois, la devise helvétique a aussi perdu du pouvoir d’achat. Actuellement, tous les pays sont confrontés à une forte inflation, qui se répercute notamment sur l’évolution des taux de change. Au cours des quinze dernières années, la Banque nationale suisse (BNS) s’est employée à maintenir le franc suisse à un niveau jugé approprié.

Phase 1: freiner l’appréciation du franc suisse

Après la crise financière de 2008, la BNS a dû intervenir sur les marchés financiers pour éviter une appréciation trop prononcée de la devise nationale et, par conséquent, une baisse de la compétitivité internationale de la Suisse. Pour y parvenir, elle a fait tourner la planche à billets à plein régime et effectué des placements en devises étrangères, en l’occurrence en euros et en dollars américains. Malgré cela, l’euro s’est nettement déprécié face au franc suisse ces dernières années, passant de plus de 1,60 franc en 2008 à quelque 1,03 franc fin 2021. Si la BNS n’était pas intervenue, ce mouvement aurait probablement été plus soutenu et plus violent.

Phase 2: renforcer le franc suisse

Face au spectre d’une inflation galopante, la BNS a décidé de changer sa stratégie de politique monétaire et encourage désormais un franc fort. Elle entend ainsi réduire le risque d’une inflation importée, dans la mesure où un franc fort réduit le prix des marchandises achetées à l’étranger. C’est pourquoi elle a commencé, en 2022, à vendre des placements libellés en devises étrangères afin de laisser le franc s’apprécier. Une stratégie qu’elle poursuivra probablement aussi longtemps que la tendance inflationniste persistera.

Vu la fermeté du franc suisse, faut-il en déduire que le moment est opportun pour acheter des devises étrangères en prévision des vacances? Il est difficile de répondre. D’un côté, les économistes s’attendent pour la fin du deuxième trimestre 2023 à une légère hausse de l’euro (1,00) et du dollar américain (0,91). De l’autre, on a constaté à plusieurs reprises ces derniers mois que des chiffres de l’inflation nettement plus élevés ou, au contraire, plus faibles que prévu pouvaient vite venir déjouer les analyses. Il est donc impossible d’émettre une recommandation fiable dans ces conditions.

Obligations

Intérêts

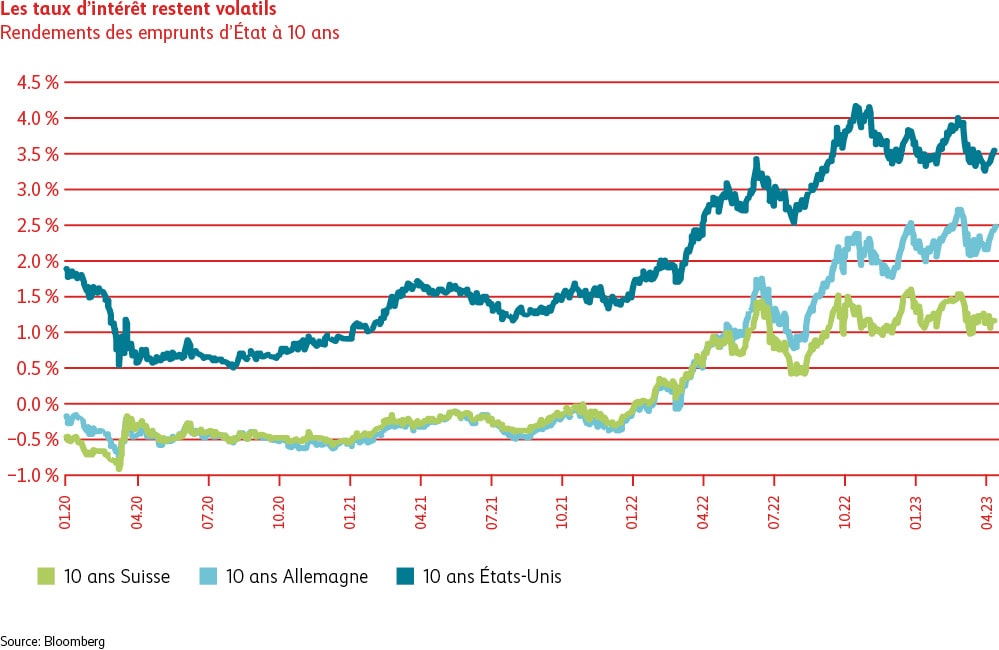

Les marchés de taux internationaux ont continué d’être soutenus au premier trimestre 2023 par la politique monétaire des banques centrales, tiraillées entre une inflation élevée et la crainte d’une récession. L’espoir d’un abandon rapide de la politique monétaire restrictive, qui avait conduit à une baisse des taux d’intérêt au début de l’année, s’est envolé en février en raison de l’inflation tenace et de l’attitude obstinée des banques centrales, ce qui a entraîné une nouvelle hausse des taux. En mars, le stress bancaire aux États-Unis et le sauvetage d’urgence de Credit Suisse ont fait souffler un vent de panique sur les marchés, qui ont commencé à anticiper une récession. L’assouplissement de la politique monétaire attendu dans ce contexte a conduit à une nouvelle baisse marquée des taux d’intérêt. Mais ces attentes ont aussi été déçues lorsque le secteur bancaire a montré de premiers signes de stabilisation et que les banques centrales ont annoncé d’autres relèvements de taux. À la fin du premier trimestre, le niveau général des taux d’intérêt à long terme était en légère baisse en Suisse, en Europe et aux États-Unis.

Écarts de crédit

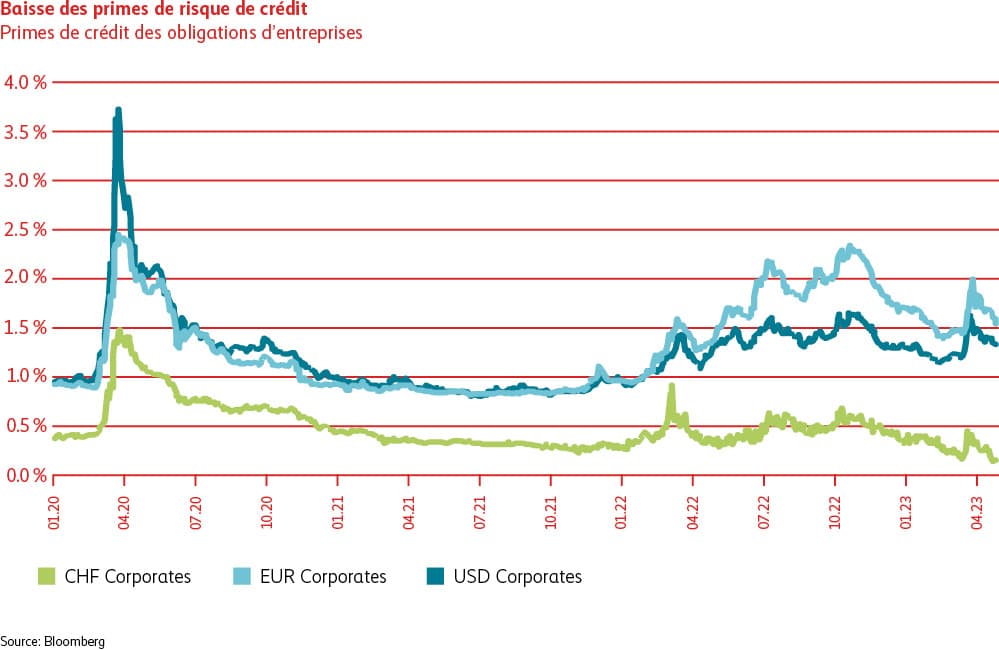

Le stress bancaire et les craintes de plus en plus vives d’une récession ont, d’une part, entraîné un net élargissement des primes de crédit des entreprises actives dans le domaine financier. D’autre part, la demande d’emprunts d’État suisses, qui constituent des valeurs refuges en période de crise, a fortement augmenté, ce qui a propulsé les prix des obligations de la Confédération à la hausse. Notre sous-pondération des emprunts d’État suisses et la surpondération des emprunts financiers ont ainsi eu un impact négatif sur la performance du premier trimestre 2023. Dans le même temps, toutefois, notre sélection rigoureuse des titres dans la catégorie des obligations d’entreprises a apporté une contribution positive à la performance.

Positionnement

Actions

Monde

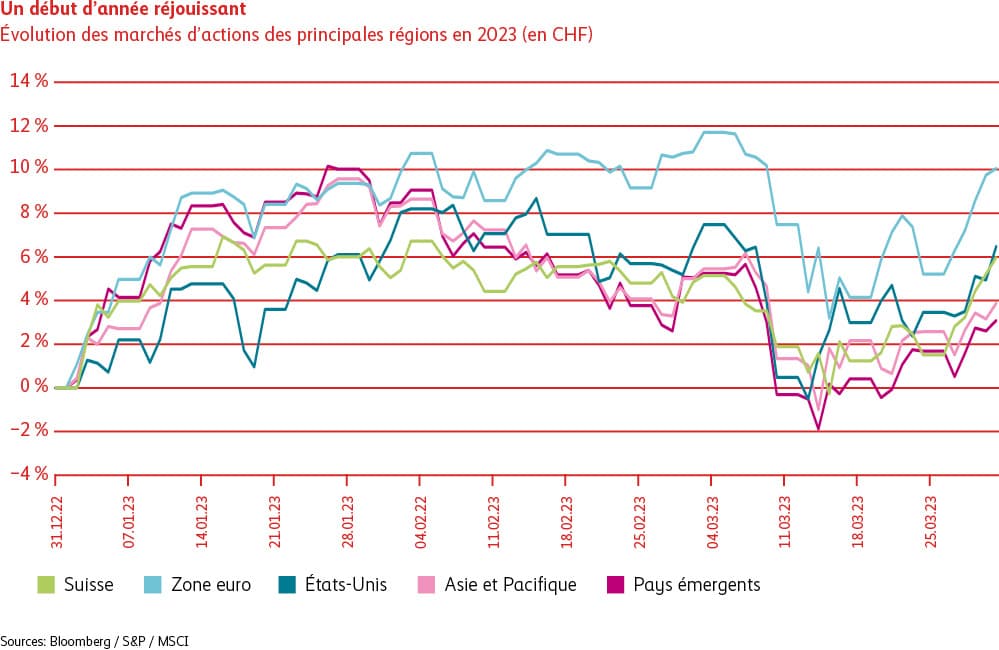

Après avoir terminé 2022 à la baisse, les marchés mondiaux d’actions ont connu un début d’année placé sous le signe de la reprise. Les investisseurs avaient les yeux rivés sur l’évolution des chiffres de l’inflation et le marché escomptait fermement une baisse des taux d’intérêt. La débâcle de la Silicon Valley Bank suivie de celle de la Signature Bank aux États-Unis ont brusquement ranimé le spectre de la crise financière de 2008. Reste à savoir s’il s’agit uniquement d’un phénomène isolé ou du début d’une longue spirale négative. Toujours est-il que, dans le sillage de ces faillites, toutes les Bourses mondiales ont plongé durant la première moitié du mois de mars, avant de se redresser pour finalement terminer le premier trimestre sur une note positive.

Suisse

Bien que le Swiss Performance Index (SPI) soit resté légèrement à la traîne des places européennes, le marché suisse des actions a lui aussi bouclé le premier trimestre en hausse. Comme aux États-Unis, la santé du secteur bancaire a suscité de vives inquiétudes en Suisse, où le rachat de Credit Suisse par UBS a mis la Bourse sous pression à la mi-mars. Par la suite, la situation s’est calmée et le marché s’est ressaisi.

Positionnement