Intelligence artificielle: un effet de mode sur le marché des actions? (4/2023)

Le développement fulgurant de l’intelligence artificielle est le thème dominant de l’année, sur les marchés d’actions également. Simple hystérie? L’Asset Management de la Mobilière fait le point.

L’intelligence artificielle (IA) fait l’objet de recherches depuis des décennies, mais c’est le lancement, fin 2022, du modèle de langage ChatGPT qui a déclenché l’euphorie que suscite cette technologie. ChatGPT est une IA capable de générer des contenus de manière autonome. Cet outil permet en outre aux personnes peu férues de technologies de tirer parti de l’énorme stock de données disponibles sur Internet. ChatGPT est devenu en très peu de temps une application grand public. Aucune autre technologie n’a été adoptée aussi rapidement par autant de personnes.

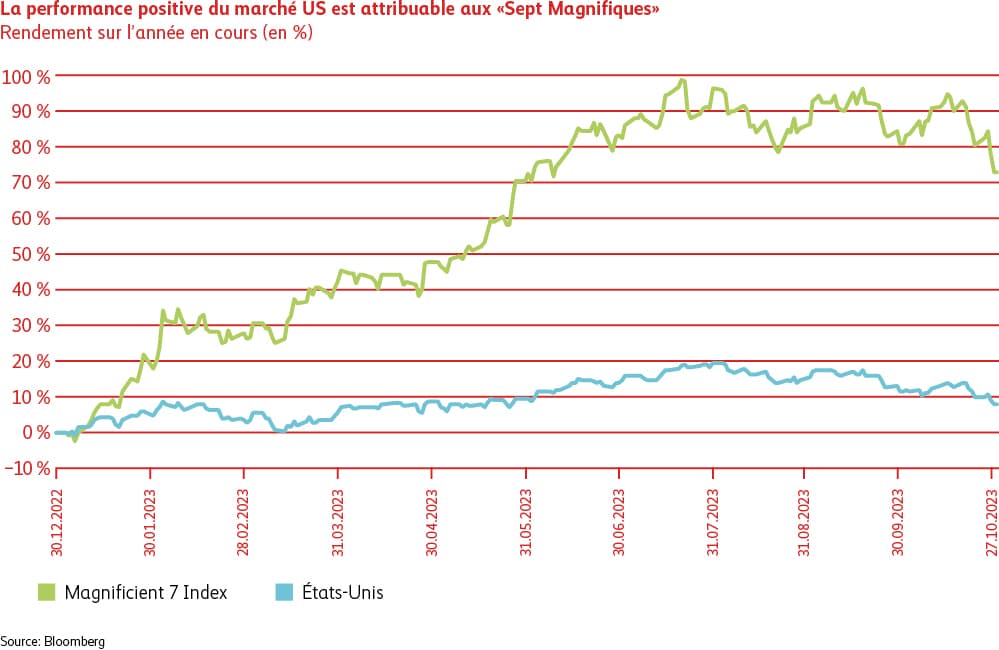

Les répercussions sur le marché des actions ne se sont pas fait attendre: la hausse spectaculaire du cours de l’action Nvidia, en particulier, témoigne de l’impact de ce thème sur les Bourses. Nvidia est un fournisseur de plateformes de calcul IA. L’entreprise est leader dans la technologie des puces pour semi-conducteurs, qui sont nécessaires pour fournir une énorme capacité de calcul, par exemple à ChatGPT. L’action Nvidia a vu sa valeur tripler depuis janvier 2023. Si le marché américain des actions affiche encore une performance positive sur l’année en cours, c’est uniquement grâce à Nvidia et aux autres géants de la tech US – Microsoft, Apple, Amazon, Tesla, Google et Meta – que l’on surnomme ensemble les «Sept Magnifiques» ou «Magnificent Seven» (voir graphique).

Effet de mode ou pas?

La tentation est grande de considérer l’intelligence artificielle comme un simple effet de mode entraînant des excès dangereux. Il est vrai que les valorisations sont actuellement élevées et que les bénéfices des entreprises pourraient donner lieu à quelques déceptions à court terme. L’exemple de Nvidia montre toutefois aussi que les retombées économiques sont positives et bien réelles pour les gagnants de l’IA: début 2023, le bénéfice par action escompté pour l’année à venir, c’est-à-dire 2024, s’élevait à quelque six dollars, contre 18 dollars aujourd’hui, selon Bloomberg.

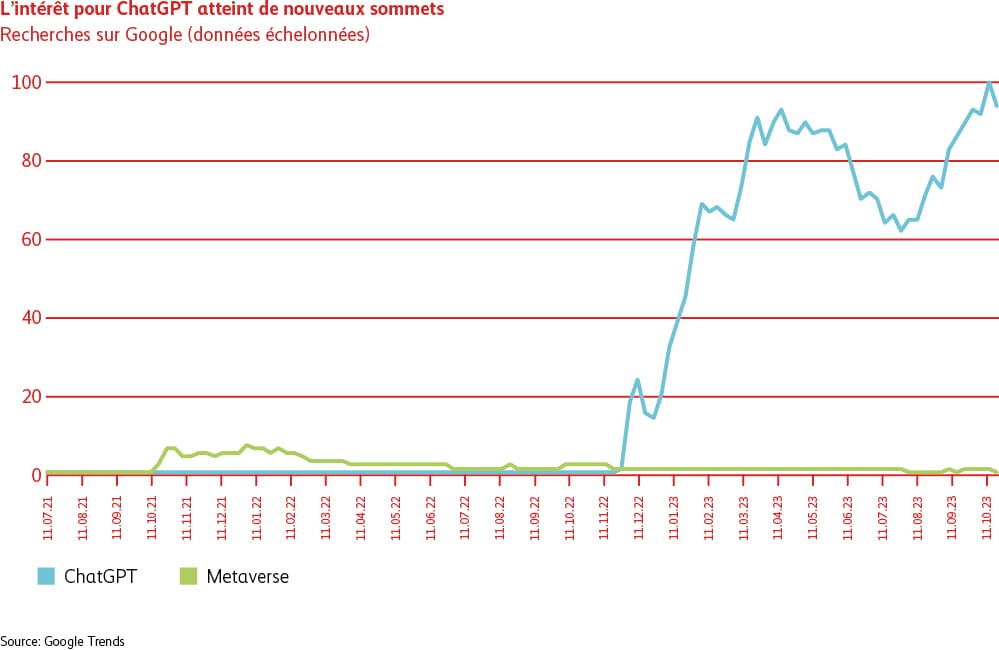

Nous partons du principe que la nouvelle génération d’outils IA a de grandes conséquences sur bon nombre de branches et de modèles d’entreprise. Et nous pensons également que l’IA n’est pas un simple effet de mode qui sera vite oublié, comme ce fut par exemple le cas du monde numérique «Metaverse». L’intérêt pour cette technologie capable de générer elle-même des contenus ne faiblit pas, comme en attestent les recherches sur Google concernant ChatGPT. Les effets de mode ne durent pas. À la différence de l’engouement suscité par l’IA générative qui, après être retombé durant l’été, n’a jamais été aussi fort qu’aujourd’hui.

Impact sur notre sélection d’actions

Par rapport à la sélection des actions pour nos portefeuilles, les points évoqués plus haut ne signifient toutefois pas que nous sommes à la recherche du prochain grand bénéficiaire de l’IA. Car nous n’investissons pas dans des thèmes, mais dans des actions de qualité qui offrent des perspectives bénéficiaires favorables, dans l’idéal haussières. Les actions de ce type se trouvent aujourd’hui principalement dans le secteur de la technologie, où la dynamique bénéficiaire est alimentée par la demande de puces, de solutions de stockage et de solutions logicielles d’ores et déjà en place. Bon nombre de ces sociétés nous semblent attrayantes, même après les fortes avances de cours enregistrées cette année. Il sera aussi intéressant de suivre l’évolution de certains secteurs, où les augmentations de chiffres d’affaires et les gains de productivité générés grâce aux applications d’IA, par exemple grâce à un service clientèle plus efficace, sont mis en avant.

Actions

Monde

Au troisième trimestre, les actions ont été confrontées à un environnement de plus en plus difficile au niveau mondial. Tous les principaux marchés ont accusé des moins-values. Après une évolution étonnamment solide au premier semestre, l’économie a perdu de sa vigueur durant le trimestre écoulé. Malgré ce ralentissement, les taux d’intérêt – et c’est là le point déterminant – ne se sont pas repliés comme prévu, mais ont fortement progressé. En hausse, les rendements des bons du Trésor US à dix ans sont passés de 3,8% à 4,5%. Cette progression est surprenante dans la mesure où les taux d’inflation ont continué de s’éloigner des sommets atteints l’année dernière. L’inflation sous-jacente reste toutefois tenace et largement supérieure aux objectifs des banques centrales. La réduction de l’offre par l’OPEP+ (Organisation des pays exportateurs de pétrole, y c. les pays non-membres de l’OPEP) a produit son effet et le cours de l’or noir s’est envolé. Face à ces développements, les banques centrales ont conservé un ton restrictif dans leur communication, même si la Réserve fédérale américaine (Fed) et la Banque nationale suisse (BNS) n’ont pas relevé à nouveau les taux d’intérêt en septembre. Le marché a intégré l’idée que les taux d’intérêt seraient maintenus à un niveau durablement élevé. Du côté de la politique budgétaire, l’accent est de plus en plus mis sur l’explosion des déficits, surtout après que l’agence de notation Fitch a retiré aux États-Unis la note maximale AAA pour l’abaisser d’un cran à AA+.

Suisse

Le marché suisse n’a pas pu se soustraire aux tendances mondiales et a chuté de 3,3% au troisième trimestre.

Positionnement

Obligations

Intérêts

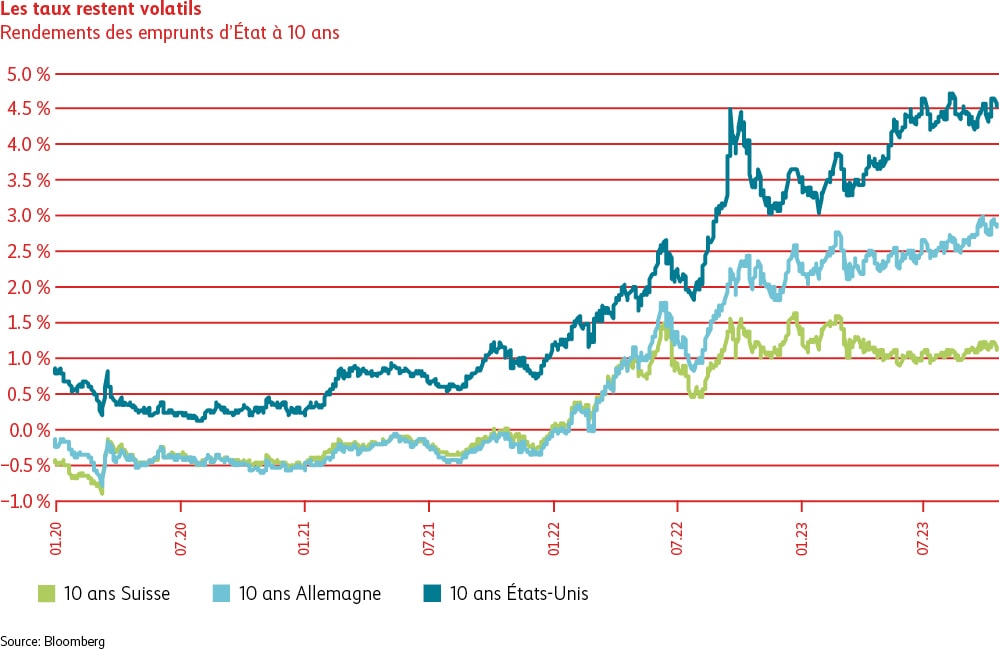

Au troisième trimestre, la volatilité sur les marchés de taux internationaux a continué d’évoluer latéralement, à un niveau élevé. Cette évolution a toutefois varié d’une région à l’autre. Aux États-Unis et en Europe, les taux à long terme ont fortement progressé durant le trimestre écoulé. Cela s’explique par le fait que les acteurs du marché s’attendent à une politique monétaire durablement restrictive, avec des taux directeurs élevés à plus long terme. Les taux d’intérêt suisses n’ont toutefois pas connu la même évolution. En effet, au cours du trimestre sous revue, les taux suisses à dix ans n’ont augmenté que légèrement, alors que les taux courts se sont repliés suite à la décision prise par la Banque nationale suisse de ne pas relever davantage son taux directeur, à la surprise des acteurs du marché.

Écarts de crédit

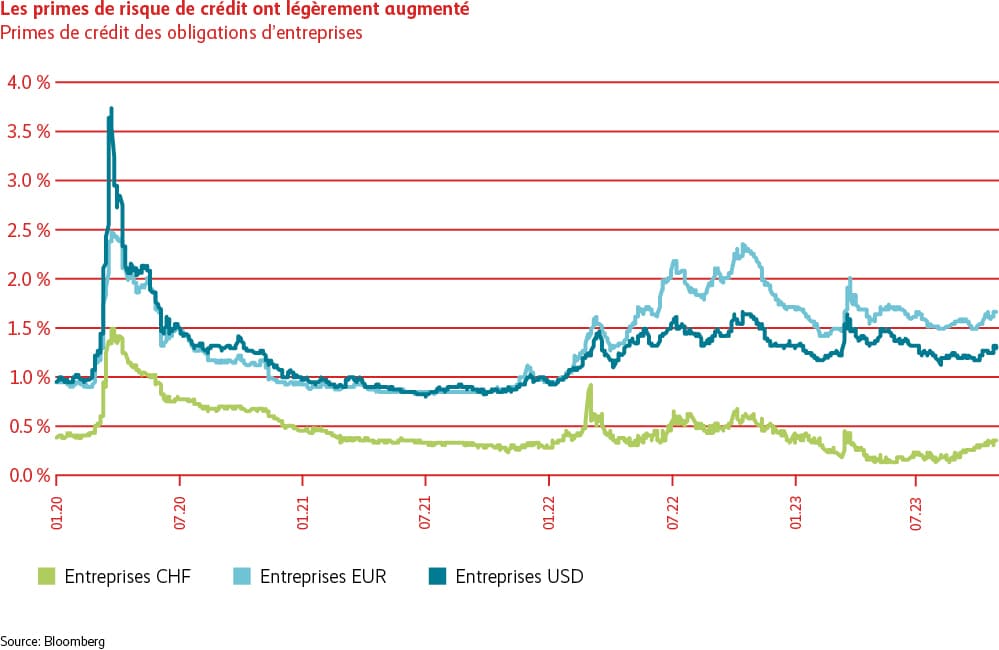

La forte demande d’obligations suisses s’est tassée après la pause estivale. En conséquence, les primes de crédit ont augmenté au troisième trimestre, après avoir diminué au premier semestre de l’année en cours. Cette hausse est due au fait que les acteurs du marché anticipent un ralentissement de la conjoncture et exigent par conséquent une meilleure rémunération pour les risques de crédit encourus. Les emprunts d’État suisses ont également été touchés par cette évolution, raison pour laquelle leur valorisation historiquement élevée a diminué.

Positionnement