Un risque de mortalité diminué grâce à un meilleur salaire. Quel est l’impact du secteur?

L’espérance de vie ne cesse de s’allonger en Suisse. Comme on le sait, les femmes vivent plus longtemps que les hommes, en moyenne de quatre ans selon les derniers chiffres de l’Office fédéral de la statistique . La question se pose donc de savoir s’il existe d’autres critères, outre le sexe, qui influent de façon significative sur l’espérance de vie.

Plus on gagne, plus on vit vieux

Selon une étude de Caritas de 2002, les «pauvres vivent moins longtemps» . En outre, un ouvrier non qualifié décède en moyenne quatre à cinq ans avant un universitaire, lequel perçoit en théorie un salaire plus élevé.

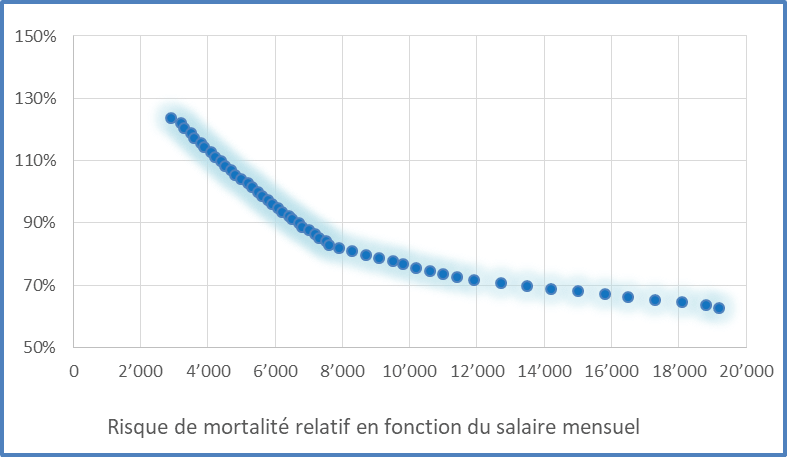

Cette conclusion est-elle encore vraie aujourd’hui? L’espérance de vie est-elle effectivement liée au revenu? Selon les données actuelles de la Mobilière concernant les décès des personnes actives en Suisse, les hommes et les femmes qui gagnent un salaire élevé ont une mortalité moindre. Cette affirmation corroborerait le résultat de l’étude de Caritas, selon laquelle un salaire élevé peut être le gage d’une espérance de vie supérieure.

Il va de soi qu’un meilleur revenu permet des conditions de vie plus confortables, et inversement. Le fait d’habiter dans une rue bruyante empestant les gaz d’échappement peut en effet nuire à la santé. Au même titre d’ailleurs qu’une alimentation peu variée et de mauvaise qualité, ou des soins de santé insuffisants.

Différences sectorielles

Cela dit, l’espérance de vie peut également diminuer du fait d’un risque d’accident accru dans telle ou telle branche, de mauvaises conditions de travail, du travail en équipes ou du stress. Dès lors, le facteur le plus déterminant pour la mortalité ne serait-il pas le secteur d’activité plutôt que le niveau de salaire? Les données de la Mobilière sur les assurés actifs suggèrent que le salaire à lui tout seul ne constitue pas un indice suffisant pour expliquer l’espérance de vie.

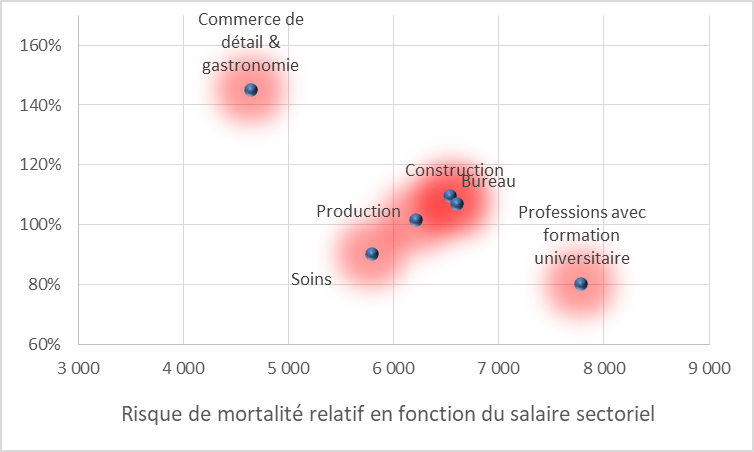

Les chiffres tendent certes à prouver le lien entre salaire élevé et faible risque de mortalité. Au sein des tranches de salaires moyens, il existe pourtant des différences marquées. Les travailleurs de la santé affichent par exemple une mortalité inférieure aux ouvriers de la construction ou aux employés administratifs. Sans vouloir extrapoler les données de la Mobilière à l’ensemble de la population, le risque de mortalité semble dépendre à la fois du salaire et du secteur d’activité.

Le salaire et le secteur influent sur la durée de vie

Quelles sont les conséquences sur le plan de la prévoyance professionnelle? La LPP prévoit un taux de conversion unique pour le calcul des rentes. Cela, bien que l’espérance de vie des retraités puisse varier au moment de la retraite en fonction de leur ancien salaire et de leur secteur d’activité. Si les personnes à haut revenu vivent en moyenne plus longtemps, d’autres retraités bénéficient d’une durée de vie restante plus courte.

À prestations égales (en particulier à paramètres démographiques égaux, tels que le nombre d’enfants et l’âge du partenaire), le capital vieillesse accumulé doit permettre aux nouveaux retraités du secteur de l’hôtellerie et de la restauration – à bas salaire – de vivre statistiquement moins longtemps que les nouveaux retraités à haut salaire titulaires d’une formation universitaire. La question reste ouverte de savoir dans quelle mesure le salaire, le secteur d’activité et donc l’espérance de vie du conjoint exercent eux aussi une influence. Un salaire similaire ou l’appartenance à un même secteur pourraient renforcer ou au contraire atténuer l’incidence du revenu et de la branche sur l’espérance de vie des retraités.

Du point de vue actuariel, il serait donc correct d’introduire un taux de conversion plus élevé pour les faibles revenus et pour certains secteurs d’activité. La rente versée serait alors adaptée à l’espérance de vie résiduelle. La rente effective dépendrait évidemment encore de l’avoir de vieillesse épargné. Selon ce système, un cuisinier bénéficierait d’un taux de conversion plus élevé qu’une enseignante au lycée, mais celle-ci jouirait d’une rente supérieure puisqu’elle aurait probablement épargné un capital plus important.

Vers un taux de conversion personnalisé?

Il semble a priori équitable d’accorder, pour des raisons actuarielles, un taux de conversion plus élevé aux retraités issus d’une branche à faible rémunération. D’autant que ces nouveaux retraités ont déjà été pénalisés socialement du fait de leur faible revenu. Sommes-nous toutefois prêts à accepter, même sans pénalisation subjective, un calcul différencié de la rente de vieillesse annuelle?

Le cas échéant, un ouvrier du bâtiment et une infirmières bénéficieraient d’un taux de conversion différencié. Pour un même avoir de vieillesse, l’ouvrier toucherait une rente plus élevée que l’infirmière, puisque celle-ci jouirait en moyenne d’une durée de vie résiduelle supérieure. Ainsi que le montre le deuxième graphique, la différence entre le risque de mortalité statistique des deux professions est très marquée.

Terminons enfin sur une question quelque peu hérétique: dans un tel cas, comment devrait-on gérer la différence de durée de vie résiduelle entre les hommes et les femmes? Ces exemples expliquent en partie la réticence des assureurs-vie à supporter le risque de longévité. Il faudrait trouver de nouvelles solutions pour faire face à la situation démographique d’aujourd’hui et de demain.