Vie

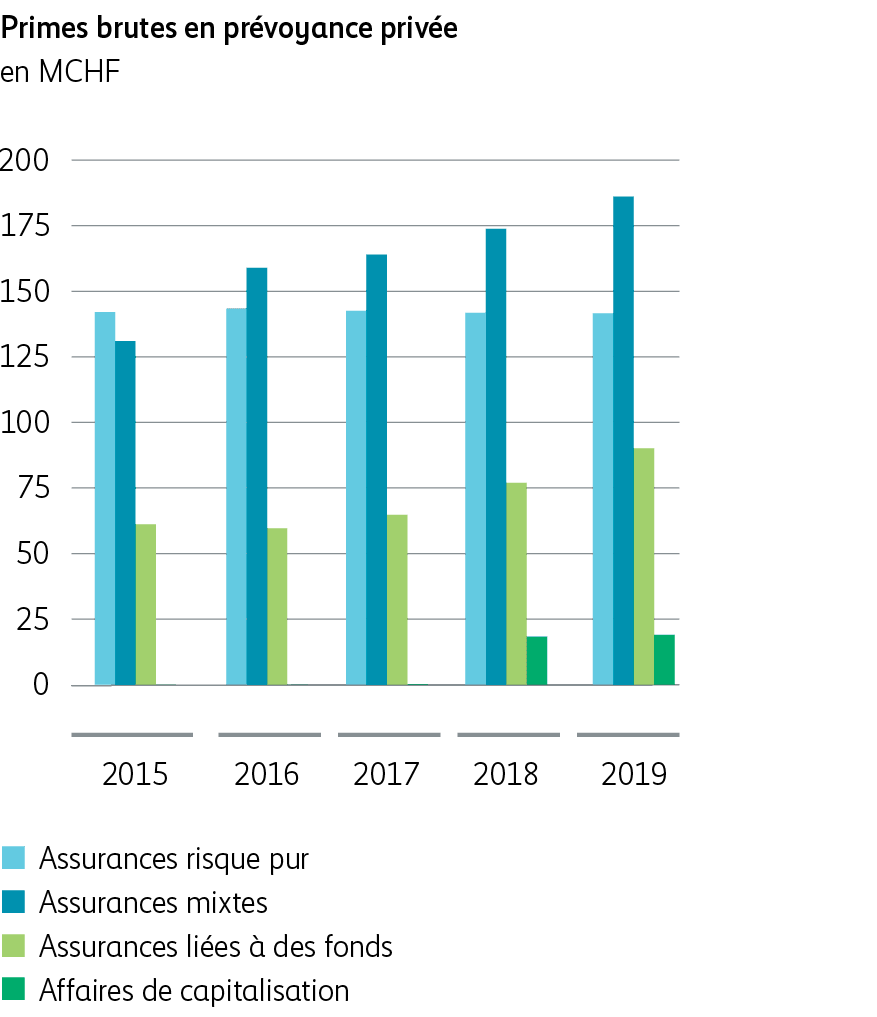

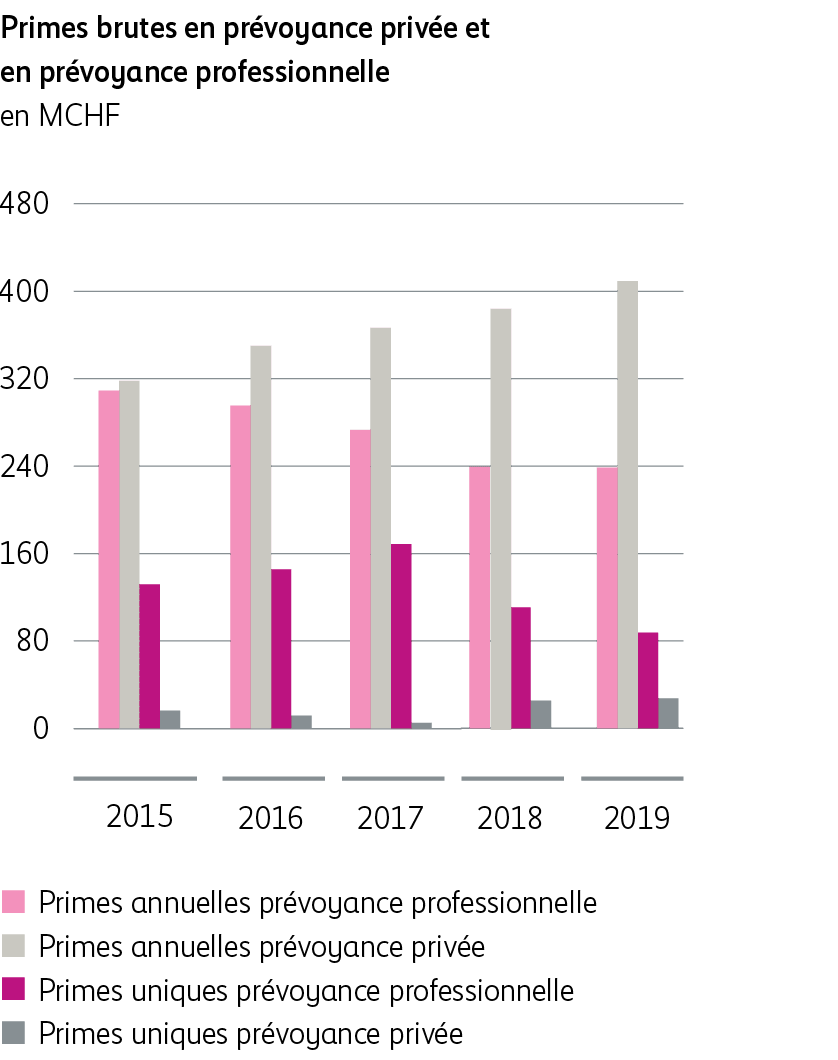

En prévoyance privée, la Mobilière a de nouveau réalisé une croissance nettement supérieure à celle du marché dans les affaires à primes annuelles.

En raison de la faiblesse persistante des taux d’intérêt, la situation sur le marché reste tendue pour les assureurs vie.

Positionnement et parts de marché

En prévoyance privée, notre stratégie reste concentrée sur les affaires à primes périodiques. En 2019, afin de consolider notre position de leader sur le marché des assurances vie risque, nous avons augmenté les participations aux excédents pour certains produits d’assurance risques (assurance décès et assurance incapacité de gain). De plus, nous étoffons notre assortiment de produits d’épargne à primes périodiques et lancerons, début 2020, un nouveau produit innovant lié à des fonds de placement.

Les raisons de notre succès

Nos produits pour particuliers séduisent par leur côté novateur et leur simplicité, nous permettant de proposer des solutions d’assurance sur mesure à chaque tranche d’âge. Jouissant d’une très bonne réputation, la Mobilière est bien implantée sur le marché grâce à son organisation décentralisée. Elle possède en outre un vaste portefeuille de clients non-vie offrant un important potentiel de vente croisée. Dans la réassurance d’institutions de prévoyance, nous affichons depuis des années, dans les affaires collectives, une quote-part supérieure non seulement au minimum prescrit par la loi, mais aussi à la moyenne du marché.

Des excédents pour nos clients

Le résultat technique est net des participations aux excédents destinées aux assurés pour un montant de 37,0 MCHF. Dans les affaires collectives soumises à la quote-part minimale, 95,0% des revenus ont été reversés aux institutions de prévoyance sous forme de rentes, de prestations en capital, d’attributions d’excédents et de provisions.

Produits et innovations

Début 2020, nous lancerons sur le marché un nouveau produit lié à des fonds de placement. Dans le cadre de cette nouvelle offre, la Mobilière mettra à disposition du fonds de l’assurance épargne un capital allant jusqu’à un milliard de francs et investira avec ses clients, leur offrant des possibilités de placement attrayantes. En effet, les clients investiront dans la même classe d’actifs que les investisseurs professionnels, par exemple les caisses de pension. S’appuyant sur sa base coopérative, la Mobilière assumera une partie du risque de placement pour ses clients, contribuant à minimiser les pertes lorsque la Bourse va mal.

En 2020, la Mobilière lancera un produit unique en Suisse: une solution d’assurance épargne assortie d’un double mécanisme de protection. En 2019, afin de simplifier la distribution de la gamme des MobiFonds, nous avons restructuré notre portefeuille et ne proposons désormais plus que trois MobiFonds (MobiFonds Select 30, 60 et 90). Ces trois fonds peuvent être utilisés aussi bien pour la prévoyance liée (pilier 3a) que pour la prévoyance libre (pilier 3b).

Dans le cadre de nos efforts pour maintenir notre rôle d’acteur majeur de la réassurance des institutions de prévoyance, nous élargissons dans le domaine de la prévoyance professionnelle notre gamme de produits pour les risques biométriques avec deux couvertures partielles. Nous pouvons ainsi mieux exploiter le segment des institutions de prévoyance autonomes. L’une des couvertures comprend un produit stop loss pour les clients de ce segment qui souhaitent complètement limiter les risques. Quant à l’autre, il s’agit d’une couverture partielle pour le risque invalidité destinée à nos clients qui souhaitent assumer eux-mêmes une partie des risques afin d’en diminuer les coûts.

Prestations

Dans le segment des particuliers, les prestations pour décès se situent à un niveau inférieur à celui de l’exercice précédent. Quant aux prestations pour invalidité, elles ont nettement augmenté par rapport à l’année précédente. Dans les affaires collectives, les charges de sinistres décès sont supérieures à celles de l’exercice précédent. En revanche, les prestations pour invalidité ont enregistré un net recul. Globalement, les charges ont de ce fait fortement diminué par rapport à l’exercice précédent.

Trianon

Durant l’exercice sous revue, Trianon a atteint une croissance de 6,6% des produits de prestations de service. Cette évolution réjouissante est due aussi bien au secteur Gestion de caisses de pension qu’au secteur Gestion des salaires. Le produit «Caisse Commune LPP Mobilière» poursuit sa croissance et compte à présent près de 2400 assurés, pour un montant d’actifs sous gestion de 103 MCHF.

Le 1er mars 2019, Philippe Genoud, anciennement responsable de Protekta Assurance de protection juridique SA, a pris la direction de Trianon SA, succédant à Isabelle Amschwand, laquelle a quitté le Groupe fin mars 2019. Elle garde néanmoins son mandat de présidente du Conseil de fondation de la Fondation Collective Trianon.