Résultat global 2018

En 2018, le Groupe Mobilière a poursuivi sa croissance et réalisé une fois encore un excellent bénéfice. Dans les affaires non-vie, le volume des primes a fortement augmenté. Le résultat technique est lui aussi en nette hausse, sous l’effet de la baisse de la charge globale des sinistres.

Fonds propres et bilan

Les fonds propres consolidés ont baissé de 1,1%, passant de 4,835 à 4,780 milliards de CHF. Ce léger recul s’explique par l’utilisation du bénéfice mais aussi par la baisse des réserves de réévaluation consécutive à l’évolution des marchés d’actions par rapport à l’exercice précédent et la compensation du goodwill opérée en relation avec les acquisitions effectuées. Le bénéfice réalisé pendant l’exercice sous revue n’a pas permis de compenser intégralement ces positions.

Le rendement des fonds propres a atteint 9,2% (2017: 9,6%). Pour toutes les sociétés d’assurances du Groupe, les fonds propres éligibles sont de loin supérieurs à ceux exigés. Calculé selon un modèle interne fondé sur les principes du Test suisse de solvabilité, le quotient pour le Groupe s’élève à 594 %. La somme du bilan s’est accrue à 18,935 milliards de CHF, contre 18,896 milliards de CHF au 31 décembre 2017.

Les placements de capitaux représentent 95,0% des actifs (2017: 95,2%) du Groupe. La majeure partie des placements de capitaux (17,178 milliards) est constituée de titres à revenu fixe, à hauteur de 7,168 milliards de CHF (2017: 7,293 milliards). Ces titres sont évalués au coût amorti. En cas de doutes fondés quant à la capacité du débiteur de payer les intérêts ou de rembourser, les titres à revenu fixe sont présentés à la valeur actuelle. Les 5% d’actifs restants se composent des immobilisations incorporelles et corporelles ainsi que des actifs circulants. Les provisions techniques ont, comme d’habitude, été évaluées avec prudence.

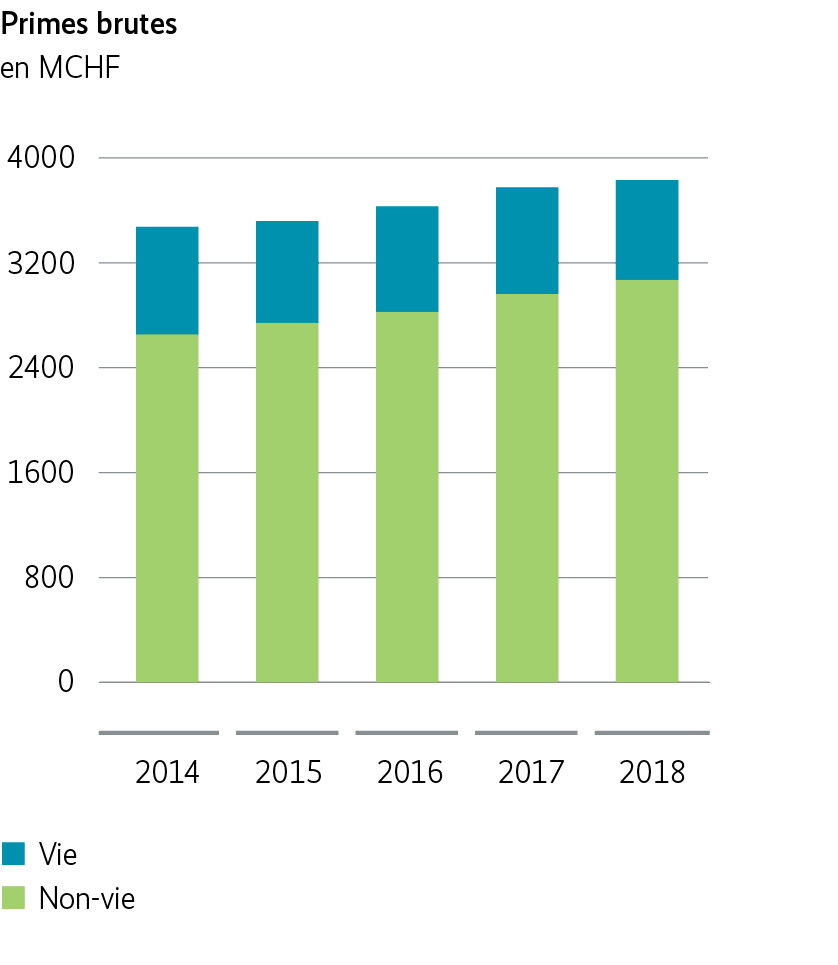

Affaires techniques non-vie

Dans les affaires non-vie, le volume des primes brutes a progressé à 3,070 milliards de CHF, contre 2,961 milliards de CHF l’exercice précédent. En hausse de 3,7%, la croissance est supérieure, sur une base comparable, à celle de l’exercice précédent (3,3%). Elle dépasse de nouveau largement la croissance moyenne du marché, qui est de 1,8%. Le résultat technique a progressé de 22,1%, passant de 257,9 MCHF en 2017 à 314,8 MCHF. La charge des sinistres par rapport à l’exercice précédent a reculé de 2,5 points de pourcentage, pour atteindre 60,7%. Le taux de frais a progressé, passant de 26,3% à 27,0%. Enfin, à 89,1%, le ratio combiné pour compte propre est nettement inférieur à celui de l’exercice précédent (90,8%).

Opérations financières non-vie

L’effondrement des cours sur les marchés d’actions a plombé le résultat financier non-vie, qui chute à 140,8 MCHF (2017: 186,6 MCHF). Ce net recul résulte principalement de la hausse des amortissements sur placements de capitaux et de pertes plus élevées provenant de la réalisation de placements.

Affaires techniques vie

Dans les affaires vie, les primes brutes se montent à 760,8 MCHF (2017: 813,3 MCHF). Alors qu’en prévoyance privée, nous sommes parvenus à réaliser une forte croissance, dans les affaires collectives, le volume des primes subit un net recul, imputable pour deux tiers à la baisse voulue des affaires à prime unique. Le résultat technique a augmenté, passant de –112,7 à – 9,5 MCHF. Il inclut les parts aux excédents versées aux assurés à hauteur de 30,4 MCHF. Le taux de frais pour compte propre a augmenté de 15,7% à 16,8%.

Opérations financières vie

Dans les affaires vie, le résultat financier atteint 100,0 MCHF (2017: 150,1 MCHF). Cette baisse par rapport à l’exercice précédent s’explique en particulier par la hausse des amortissements induite par la chute des cours des actions et des pertes plus élevées provenant de la réalisation de placements.