Résultat global 2017

Le Groupe Mobilière présente de nouveau un excellent bénéfice. Par rapport à l’exercice précédent, le volume des primes affiche une nette progression.

Comme pour les années précédentes, les comptes 2017 ont été établis au niveau de la Mobilière Suisse Holding SA, filiale à 100% de la Mobilière Suisse Société Coopérative.

Fonds propres et bilan

Les fonds propres consolidés ont augmenté de 11,5%, passant de 4,338 à 4,835 milliards de CHF. Cette augmentation s’explique par la progression du bénéfice et en particulier par l’augmentation des réserves de réévaluation des placements en actions due à l’évolution favorable de la Bourse et qui, conformément aux recommandations Swiss GAAP RPC, sont à inscrire sans effet sur le résultat. Les fonds propres ont diminué, en raison de l’utilisation du bénéfice et de la compensation du goodwill opérée en relation avec les acquisitions effectuées.

Le rendement des fonds propres a atteint 9,6% (2016: 9,6%). Pour toutes les sociétés d’assurances du Groupe, les fonds propres éligibles sont de loin supérieurs à ceux exigés. Calculé selon un modèle interne fondé sur les principes du Test suisse de solvabilité, le quotient pour le Groupe est supérieur à 400%. La somme du bilan s’est accrue à 18,896 milliards de CHF, contre 17,944 milliards de CHF au 31 décembre 2016.

Les placements de capitaux représentent 95,2% des actifs du Groupe (2016: 95,0%). La majeure partie des placements de capitaux (17,150 milliards de CHF) est constituée de titres à revenu fixe, à hauteur de 7,293 milliards de CHF (2016: 7,467 milliards de CHF). Ces titres sont portés au bilan selon la méthode de l’amortissement des coûts, sauf en cas d’intention de vente anticipée ou de doute quant à la capacité du débiteur de payer les intérêts ou de rembourser. Les provisions techniques ont, comme d’habitude, été dotées avec prévoyance.

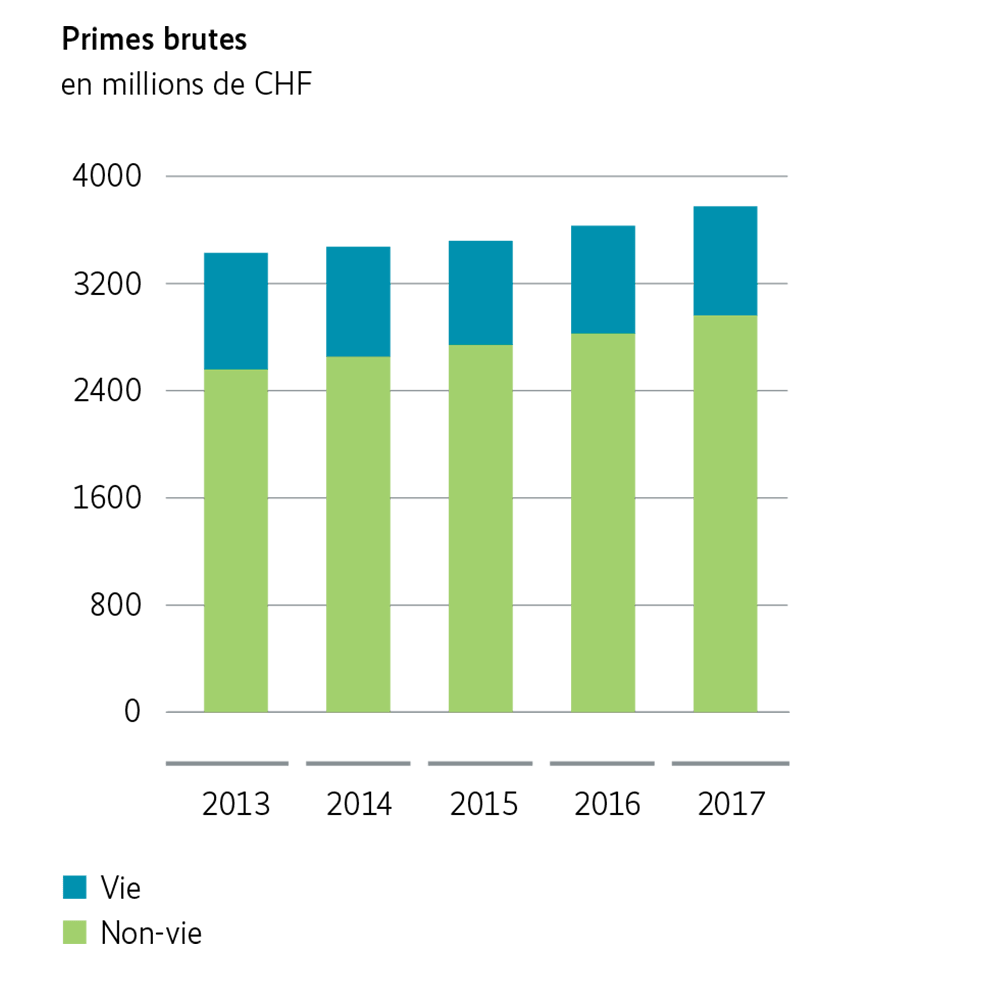

Affaires techniques non-vie

Dans les affaires non-vie, le volume des primes brutes a progressé à 2,827 milliards de CHF, contre 2,961 milliards de CHF l’exercice précédent. Cette croissance élevée, de 4,8%, repose pour un tiers sur les primes consolidées pour la première fois pour une année entière de SC, SwissCaution SA. Et même sans tenir compte de ces derniers chiffres, la croissance organique, de 3,2%, dans les segments d’affaires traditionnels est en hausse par rapport à 2016. Elle dépasse de nouveau largement la croissance moyenne du marché, qui est de 0,9%. Le résultat technique est quant à lui en recul, passant de 295,0 à 257,9 millions de CHF.

La charge des sinistres a augmenté de 1,5 point de pourcentage pour atteindre 63,2%, principalement en raison de quelques événements naturels majeurs. Le taux de frais a progressé, passant de 25,8% à 26,3%. Enfin, le ratio combiné pour compte propre est supérieur à celui de l’exercice précédent, avec 90,8% contre 88,9%.

Opérations financières non-vie

Le résultat financier non-vie s’élève à 186,6 millions de CHF (2016: 230,5 millions). Ce recul résulte de la baisse des produits des titres en cours et de la diminution des revalorisations au profit du compte de résultat, étant donné que les augmentations de valeurs, sans effet sur le résultat, sont inscrites en majeure partie en tant que réserves de réévaluation des fonds propres.

Affaires techniques vie

Dans les affaires vie, les primes brutes se montent à 813,3 millions de CHF (2016: 802,8 millions). Cette augmentation s’explique en particulier par l’évolution des primes annuelles en prévoyance privée. En prévoyance professionnelle également, le volume des primes est, dans l’ensemble, en légère hausse par rapport à l’exercice précédent. Le résultat technique a reculé, passant de –107,2 à –112,7 millions de CHF. Il inclut les parts aux excédents versées aux assurés à hauteur de 35,4 millions de CHF. Le taux de frais pour compte propre a augmenté à 15,7% (2016: 15,5%).

Opérations financières vie

Dans les affaires vie, le résultat financier atteint 150,1 millions de CHF (2016: 143,0 millions). Cette amélioration s’explique notamment par l’augmentation des bénéfices résultant de la réalisation de placements de capitaux.