Les valeurs réelles dopées par le signal de la Fed (3/2019)

Mi-juin, la banque centrale américaine (Fed) a déclaré qu’elle était prête, si nécessaire, à donner un tour à nouveau plus expansif à sa politique monétaire. Elle n’a certes pas promis de réduire les taux directeurs, mais cette annonce a eu valeur de signal pour les marchés.

Les investisseurs estiment que la Fed procèdera au moins à une baisse des taux lors de sa prochaine réunion et qu’elle interviendra encore à deux reprises dans le courant de l’année. Dans ce contexte, le niveau général des taux a poursuivi son repli. Ce sont surtout les Bourses d’actions et l’or qui ont profité de cette évolution. Ainsi, le marché suisse des actions et son homologue américain ont atteint de nouveaux sommets. Reste à savoir si cette évolution perdurera.

Après la crise financière survenue il y a plus de dix ans, les banques centrales ont adopté une politique monétaire ultra-expansive afin de relancer l’économie, tout en développant de nouveaux instruments de mise en œuvre de leur politique. Pour accroître les liquidités disponibles sur le marché et abaisser le niveau des taux, la Fed et la Banque centrale européenne (BCE) ont racheté des emprunts directement sur le marché obligataire. La Banque du Japon (BoJ) et la Banque nationale suisse (BNS) ont en outre contribué à la gestion des liquidités et des devises en achetant des actions.

Au quatrième trimestre 2016, l’économie a connu une expansion synchrone et généralisée, si bien que la perspective d’une normalisation des taux durant cette phase de croissance s’est peu à peu imposée. Or il est apparu, il y a un an déjà, qu’un tel revirement ne se produirait pas en Europe, et sans doute pas non plus au Japon. Seule la Fed a réussi à s’engager en partie sur la voie de la normalisation, procédant à une dernière hausse des taux en décembre 2018. D’autres interventions étaient également envisagées cette année. Compte tenu des développements conjoncturels observés depuis le quatrième trimestre 2018, la Fed a toutefois décidé de ne pas relever les taux.

Comment les marchés vont-ils évoluer?

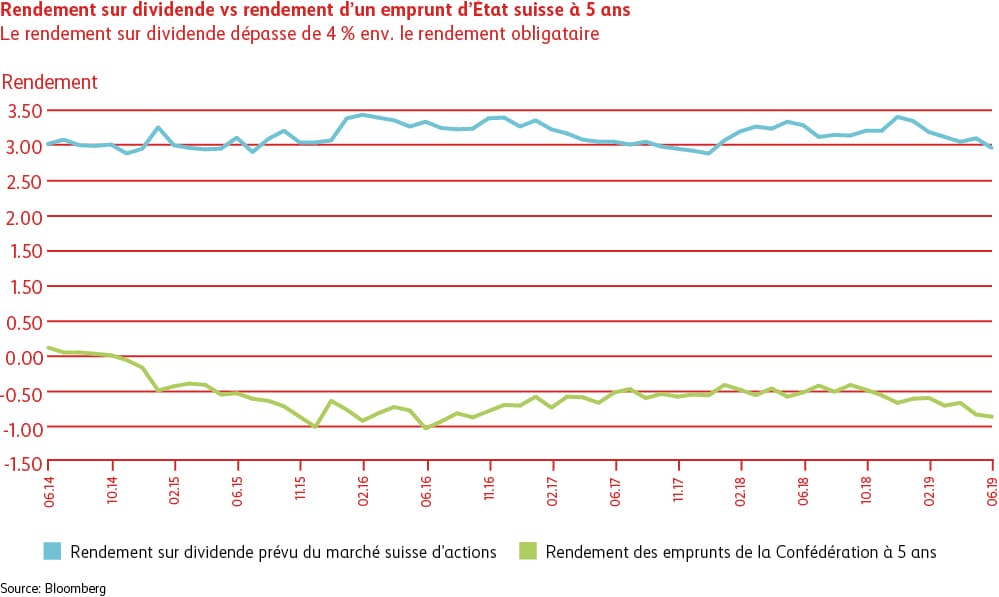

Pour les marchés, cette évolution annonce une faiblesse persistante des taux, voire un nouveau recul. Sur cette toile de fond, les investisseurs rechercheront de plus en plus des alternatives de placement par rapport aux obligations. Tant que l’économie ne tombera pas en récession, ils seront prêts à prendre un risque accru et continueront d’investir dans des actions. Le rendement sur dividende reste attractif par rapport aux obligations d’État (voir graphique Rendement sur dividende vs rendement d’un emprunt d’État suisse à 5 ans).

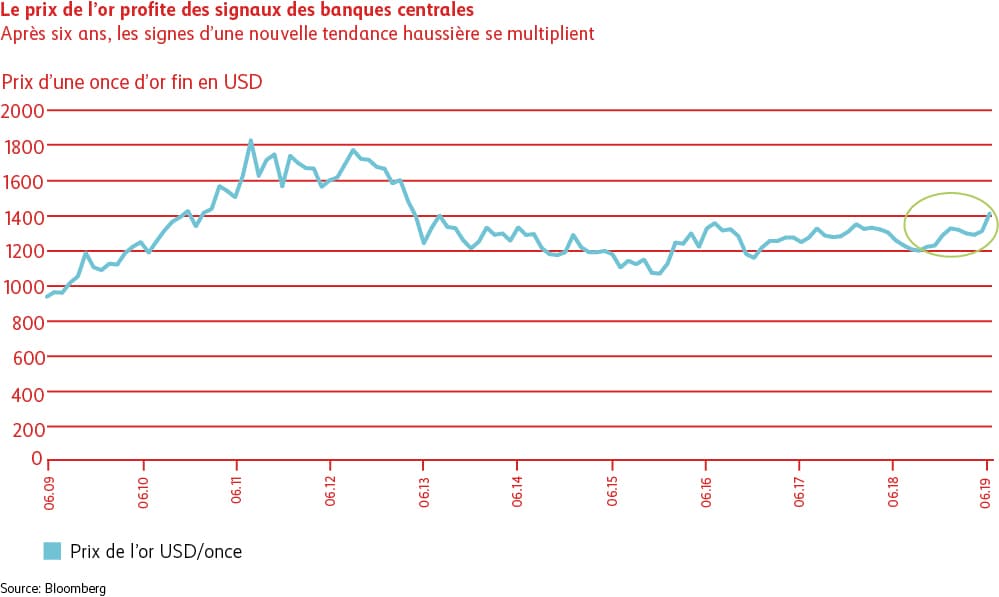

Le prix de l’or devrait également tirer parti de cette évolution (voir graphique Le prix de l’or profite des signaux des banques centrales). Après un long mouvement latéral, la hausse du prix de l’or est une réaction claire au comportement des banques centrales. Vu le manque d’alternatives, les placements en valeurs réelles telles que les actions, l’or et l’immobilier conserveront les faveurs des investisseurs pendant un certain temps encore.

En réaction à la baisse prévue des taux par la Fed, la BCE a une nouvelle fois décidé, lors de sa réunion de juin, de remettre à plus tard la normalisation de ses taux et de maintenir le cap de sa politique monétaire expansive en raison de la faiblesse persistante des données conjoncturelles. La Banque nationale suisse se trouve donc en position d’attente. Pour garantir la stabilité du cours de change, l’écart de taux par rapport à la zone euro demeure un critère important pour les futures décisions de la BNS. Tant que la pression haussière exercée sur le franc suisse restera limitée, la BNS ne devrait pas intervenir sur le marché des changes ni réduire ses taux.

Spreads

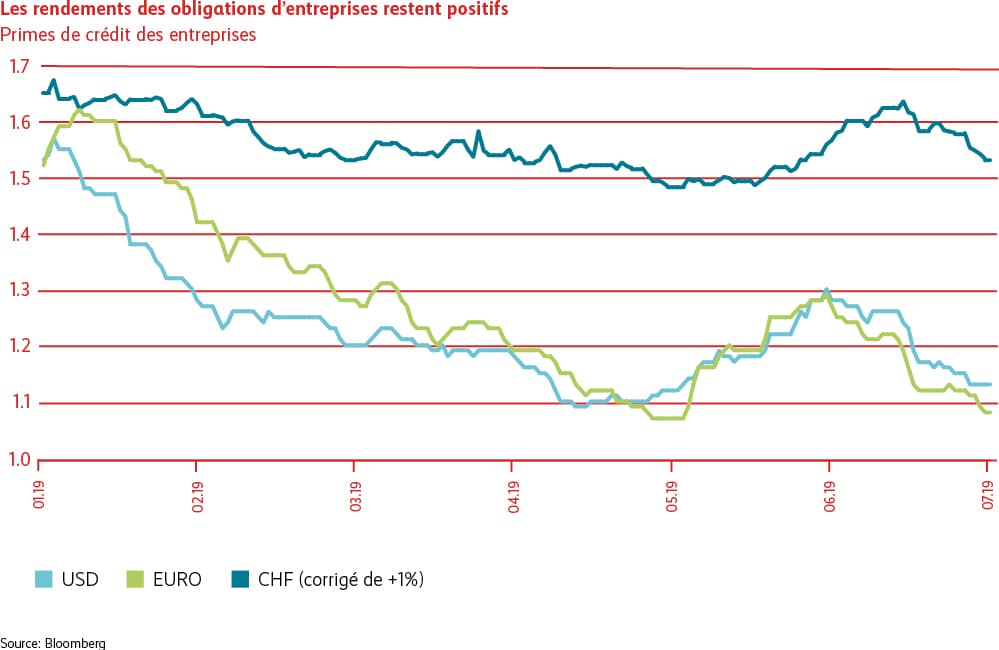

Après avoir augmenté au cours du deuxième trimestre, les primes de crédit se sont stabilisées. Les spreads étant toutefois orientés à la baisse sur une base annuelle, les investissements dans des obligations d’entreprises de premier ordre ont porté leurs fruits. En raison du bas niveau des taux dans le monde entier, la recherche de rendements positifs perdure, ce qui offre un soutien au marché du crédit. Les écarts de crédit devraient continuer de se resserrer sous l’effet des signaux positifs envoyés par les banques centrales. Notre appréciation des obligations d’entreprises de qualité demeure donc favorable.

Actions

Monde

Hormis une correction provisoire en mai, les actions ont volé de record en record pour atteindre des plus hauts historiques, notamment aux États-Unis. Suite aux propos du président de la BCE, Mario Draghi, et du chef de la Fed, Jerome Powell, les acteurs du marché ont peu à peu acquis la conviction qu’un nouveau cycle d’assouplissement monétaire venait d’être enclenché, ce qui a donné des ailes aux valeurs réelles. Les tweets du président américain ont attisé à nouveau le conflit commercial entre les États-Unis et la Chine.

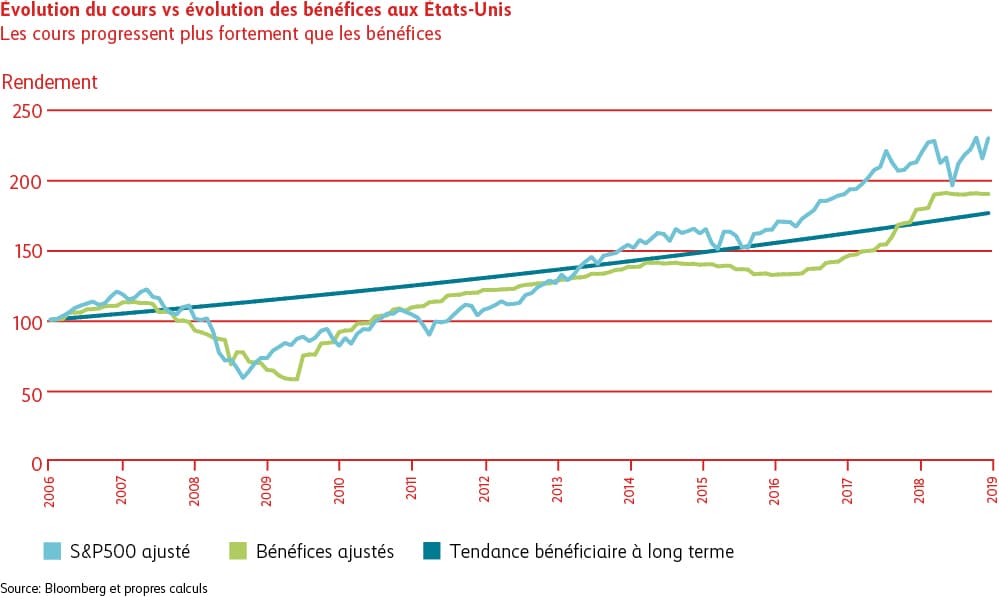

Cette situation ne devrait pas changer, mais elle a des effets clairement négatifs sur les cours des actions. Reste à savoir dans quelle mesure les barrières commerciales pèseront sur les bénéfices des entreprises. Malgré le recul de ces derniers, il est probable que les actions profiteront à l’avenir également du soutien des banques centrales et seront donc plus chères. Cette expansion du ratio prix/bénéfice s’explique principalement par la surabondance des liquidités au niveau mondial. Cela se reflète dans le graphique ci-dessous, lorsque la surface entre le niveau de l’indice (bleu ciel) et les bénéfices agrégés (vert clair) s’agrandit.

Suisse

Sur fond de baisse des taux, les actions suisses ont fait mieux que la moyenne, malgré la vigueur du franc. En raison du bas niveau des taux, les investisseurs sont de plus en plus nombreux à se tourner vers des large caps (actions fortement capitalisées) présentant des qualités défensives, comme les actions Novartis et Nestlé. Par contre, les small caps et les actions plus cycliques sont pour la plupart ignorées à cause de la dégradation des perspectives économiques et des litiges commerciaux non résolus. En franchissant la barre des 10 000 points, l’indice de la Bourse suisse SMI a signé un record historique.