La sécurité avant le rendement pour un succès durable (2/2019)

Dans ses placements, la Mobilière applique depuis des années un principe qui prône la sécurité avant le rendement. Le bien-fondé de son approche à long terme vient une nouvelle fois d’être confirmé: le MobiFonds Select 90 a reçu en début d’année son deuxième Lipper Award. Mais quel est le secret de la Mobilière en matière de placements?

Le MobiFonds Select 90 a cette année aussi été classé premier de sa catégorie par Lipper, filiale de l’agence de notation Thomson Reuters. Il est donc considéré comme le meilleur fonds mixte «agressif» en francs sur cinq ans autorisé en Suisse. Et il reflète parfaitement la philosophie de placement de la Mobilière que notre Asset Management applique à tous les investissements du Groupe Mobilière. Qu’il s’agisse des placements du bilan, de la fortune des caisses de pension ou des fonds de la Mobilière, tous ces avoirs sont gérés avec le même soin. Car qui dit marque Mobilière, dit contenu Mobilière

Les bases du succès de nos placements

Les facteurs de notre succès sont peu nombreux, mais essentiels:

- Privilégier la sécurité plutôt que le rendement

- Pratiquer une gestion active et responsable

- Mettre l’accent sur la qualité

- Poursuivre une gestion active des risques

En plaçant la sécurité avant le rendement, la Mobilière met depuis toujours l’accent sur la croissance du capital à long terme. Grâce à une gestion active et responsable des placements tout au long du cycle économique, nous identifions et exploitons des opportunités sur les marchés financiers et réalisons ainsi une plus-value pour nos clients. Ce faisant, nous investissons uniquement là où nos convictions sont les plus fortes et en ce sens, nous nous écartons sensiblement du marché.

Assumer ses responsabilités

Un processus de placement responsable et durable signifie pour nous que tout investissement dans une entreprise doit être mûrement réfléchi. Cela implique aussi une responsabilité environnementale, sociale et de gouvernance (ESG). Il y a trois ans, nous avons donc commencé à intégrer systématiquement des notations ESG dans notre processus de placement. Outre les données financières du compte de résultats et du bilan, ces facteurs jouent un rôle important lors de la sélection des titres.

Notre style de placement repose sur un mode de penser et d’agir mutualiste. En mettant systématiquement l’accent sur la qualité, nous créons de la valeur ajoutée pour nos clients. Gages de stabilité, tous ces principes se sont révélés payants en périodes de turbulences boursières, mais pas seulement.

Rester fidèles à la philosophie de placement

L’essentiel, toutefois, est que nous restions en tout temps fidèles à notre philosophie de placement, indépendamment de l’évolution des marchés. La bonne collaboration au sein de l’équipe contribue elle aussi à notre succès. Car pour être performants, il faut savoir associer au mieux les forces de chacun.

L’obtention d’un Lipper Award est pour nous une nouvelle confirmation que notre stratégie de placement orientée sur le long terme porte ses fruits.

Obligations

Intérêts

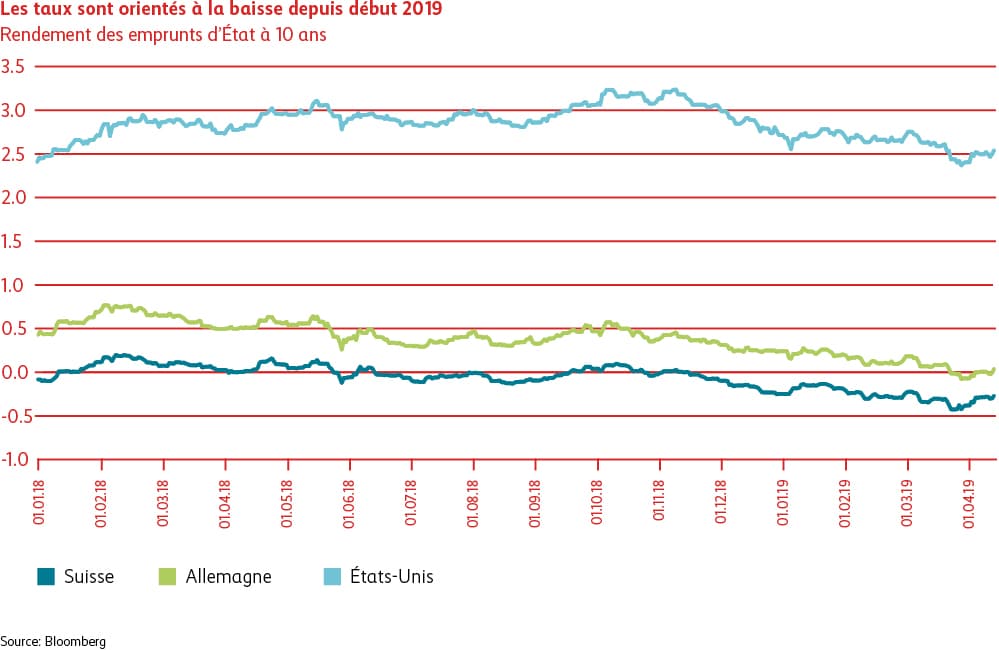

Lors de sa réunion de mars, la Banque nationale suisse (BNS) s’en est tenue à sa politique de taux négatifs. Elle continue de s’aligner sur la Banque centrale européenne (BCE) et se dit prête, si nécessaire, à intervenir activement sur le marché des devises. Vu la faiblesse des données conjoncturelles, la BCE a une nouvelle fois repoussé la normalisation de ses taux d’intérêt et n’envisage aucune hausse cette année. La Réserve fédérale américaine (Fed) a, elle aussi, réservé une bonne surprise aux marchés financiers en décidant de ne pas relever davantage ses taux d’intérêt en 2019. Compte tenu de la stabilité de l’inflation et de facteurs externes négatifs, la Fed n’est pas pressée de reprendre le chemin du resserrement monétaire.

Spreads

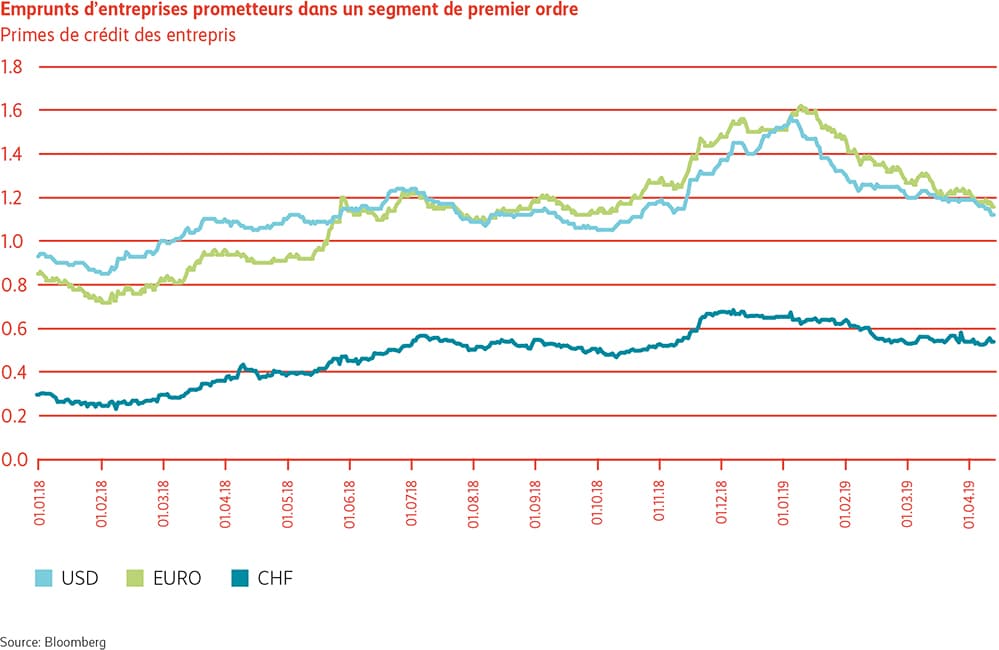

La contraction des primes de crédit observée depuis janvier a été déclenchée notamment par les signaux positifs des banques centrales qui avaient annoncé de nouveaux assouplissements monétaires si la situation l’exigeait. Dans ce contexte, les emprunts d’entreprises ont été très demandés aussi bien en Suisse qu’en Europe et aux États-Unis. Ces titres ont en effet permis de réaliser une performance positive sur fond de resserrement des primes de crédit. Nous avons conscience du fait que les bilans des entreprises sont tendus à cause des rachats de capitaux propres. C’est pourquoi nous maintenons notre approche qualitative tout en attachant une grande importance à la sélection des débiteurs.

Actions

Monde

Grâce à un début d’année en fanfare, les marchés mondiaux d’actions ont presque entièrement compensé les pertes massives subies au quatrième trimestre 2018. Le rally s’est produit bien que les indicateurs avancés des directeurs d’achat n’aient cessé de se dégrader. La conjoncture semble toutefois sortir de l’ornière, ce que les marchés ont déjà anticipé. Mais c’est une nouvelle fois la Fed qui a redistribué les cartes sur les marchés d’actions en modifiant le cap de sa politique monétaire restrictive menée depuis quelque temps déjà. Ce revirement a entraîné une forte baisse des taux d’intérêt. Le marché n’escompte désormais plus aucune hausse de taux en 2019. Cet environnement de «goldilocks» (taux peu élevés, croissance modérée et faible inflation) profite aux valeurs réelles comme les actions. Les thèmes politiques tels que la guerre commerciale entre les États-Unis et la Chine/l’Europe ne font plus peur et ne pèsent plus sur les cours des actions. Nous privilégions les marchés émergents, étant donné que ces pays sont évalués favorablement et que leurs économies sont en voie de stabilisation.

Suisse

Dans cet environnement à risque, les actions suisses ont fait légèrement moins bien que l’indice mondial en raison de leur caractère défensif. Vers la fin de la période sous revue, les actions plus cycliques et les petites capitalisations ont retrouvé les faveurs des investisseurs. L’appréciation du franc suisse face à l’euro, qui a provisoirement touché un plus bas sur deux ans, n’a pas non plus soutenu le marché suisse des actions.