L’or a-t-il perdu son éclat? (3/2018)

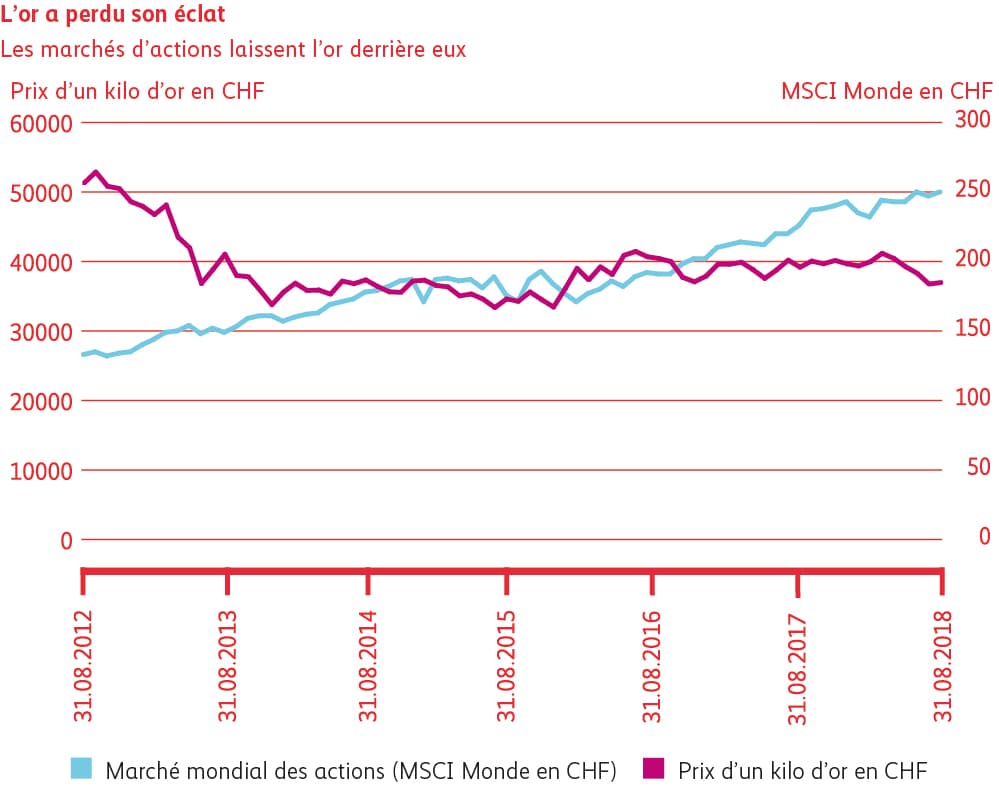

La catégorie de placement Or perd de son attrait depuis quelque temps. Après avoir atteint un pic à CHF 53 500 en 2012, le prix du kilogramme d’or a évolué latéralement ces cinq dernières années, se maintenant dans une fourchette de CHF 35 000 à CHF 43 000. Sur l’année en cours, le métal jaune affiche pour l’instant une performance négative de -8%.

Beaucoup d’investisseurs se demandent dès lors s’il vaut encore la peine de détenir de l’or en portefeuille. Mais quelles sont les raisons de cette évolution plutôt décevante? L’or n’aurait-il pas dû profiter de la situation géopolitique défavorable que nous connaissons actuellement? Nous avons nous aussi réfléchi à ces questions et en sommes arrivés à une conclusion très précise.

L’évolution du prix de l’or est actuellement inhabituelle

Selon nous, la faible performance de l’or s’explique principalement par la vigueur de la conjoncture mondiale, qui a entraîné des hausses de taux, notamment aux États-Unis. L’or ne générant aucun rendement direct, les coûts d’opportunité pour le métal jaune ont progressé dans le sillage des taux. De plus, l’amélioration de la conjoncture au cours des trois dernières années s’est traduite par une augmentation sensible des bénéfices des entreprises. C’est pourquoi l’attrait relatif des marchés d’actions a considérablement augmenté par rapport à l’or, comme le montre le graphique ci-contre.

Même si une forte remontée du prix de l’or semble peu probable à court terme, il vaut la peine de conserver ses positions en or. Cette catégorie de placement a pour objectif premier de diversifier les risques et permet aux investisseurs de protéger leur capital notamment en période de crise. Cet aspect a souvent été ignoré ces dernières années, alors que l’économie était prospère.

De nombreux risques à l’horizon

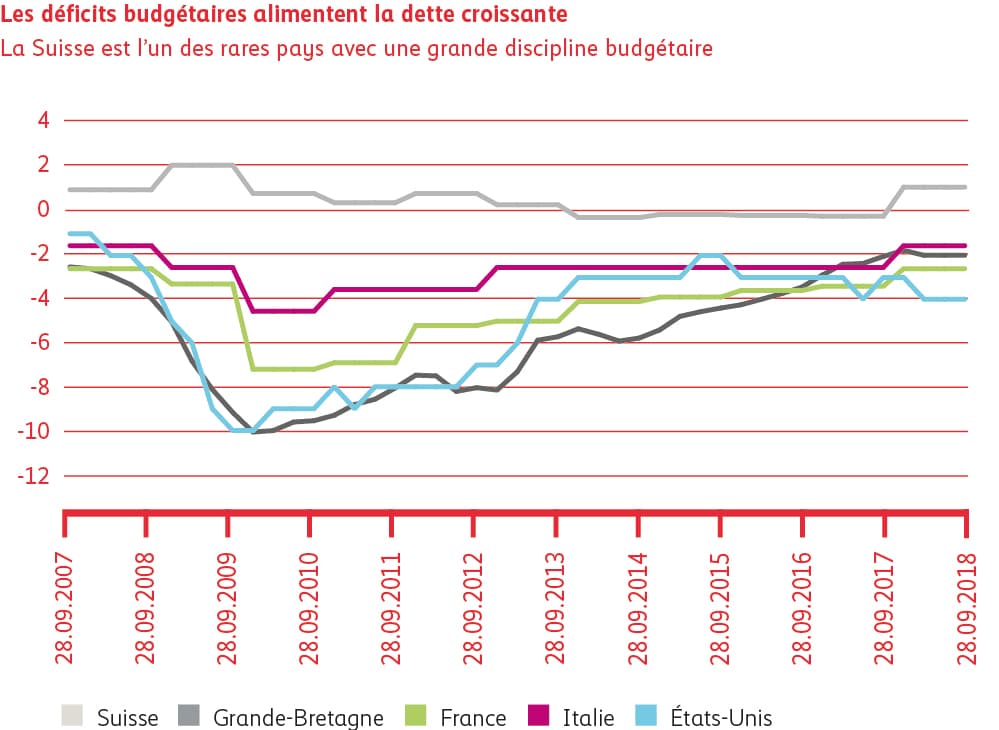

Les foyers de crise potentiels sont nombreux et pourraient en cas d’escalade avoir une incidence négative sur l’évolution de l’économie mondiale. Ainsi, le conflit commercial entre les États-Unis et le reste du monde pourrait venir dérégler la conjoncture internationale. D’autre part, l’endettement mondial atteint des records et cette tendance n’est pas près de s’inverser. Malgré la bonne conjoncture, de nombreux États affichent toujours des déficits budgétaires (cf. graphique correspondant).

Le déficit budgétairedevrait encore se creuser l’année prochaine dans certains pays tels que les États-Unis et l’Italie. À cet égard, la situation dans la péninsule italienne constitue aussi un facteur handicapant pour l’euro. Un jour ou l’autre, les risques occultés par l’actuelle solidité de la conjoncture referont surface, ce n’est qu’une question de temps. C’est à ce moment-là que l’or retrouvera tout son éclat et qu’il récompensera pour leur patience les investisseurs orientés sur le long terme.

Obligations

Taux d’intérêt

Lors de son examen de la situation économique et monétaire de septembre, la Banque nationale suisse (BNS) a décidé de maintenir le cap expansionniste de sa politique monétaire et de soutenir ainsi l’évolution des prix et l’économie. Le taux d’intérêt appliqué aux avoirs à vue détenus à la BNS reste fixé à -0,75%. En cas d’évolution favorable de la conjoncture, la BNS et la Banque centrale européenne (BCE) envisagent de procéder à un premier relèvement des taux au second semestre 2019.

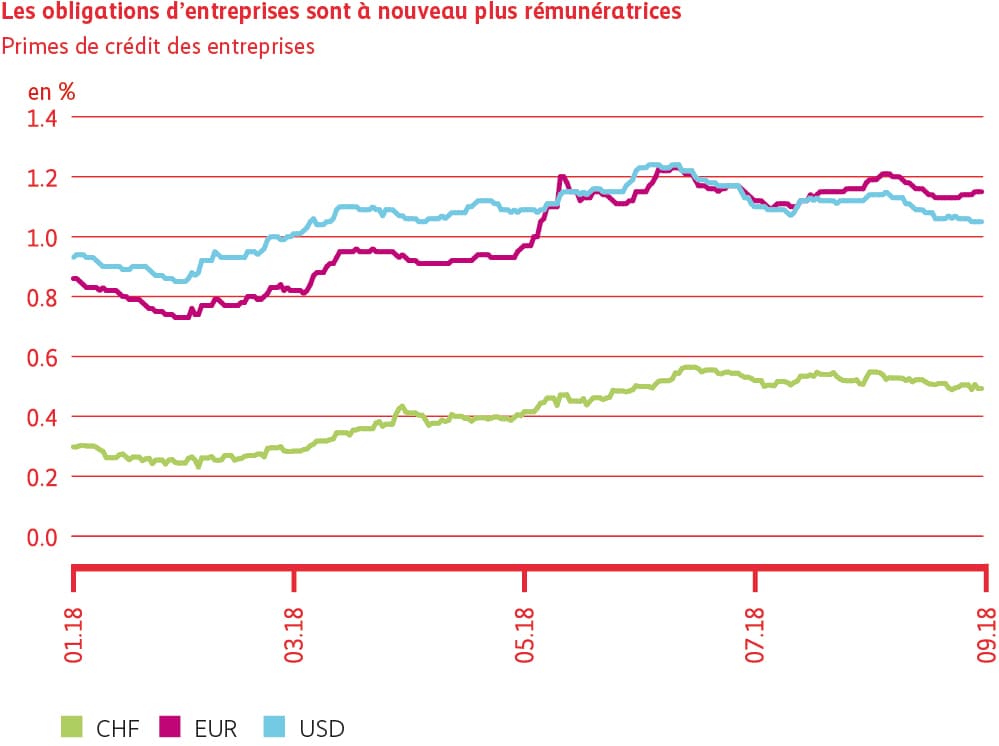

Spreads

Orientées à la hausse en début d’année, les primes de crédit (spreads) ont évolué latéralement ces derniers mois. Les marchés savent désormais comment évaluer la situation politique difficile en Italie et les menaces incessantes du président américain Donald Trump. De plus, la BCE a indiqué qu’elle poursuivrait sa politique monétaire expansive et qu’elle réduirait dès octobre ses achats d’actifs nets à 15 milliards d’euros par mois, voire qu’elle les arrêterait en find’année si la conjoncture le permettait. Vu le niveau actuel des spreads, nous avons un comportement constructif à l’égard des obligations d’entreprises de qualité.

Actions

Monde

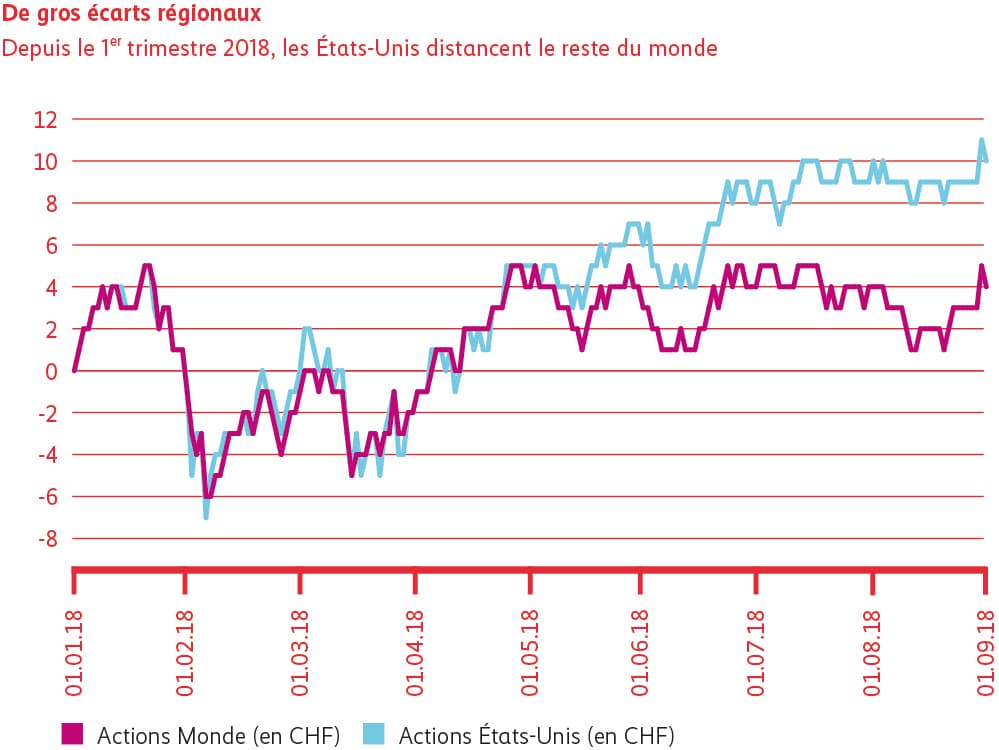

Tandis que l’économie US continue de tourner à plein régime et que les entreprises augmentent leurs bénéfices trimestre après trimestre, la croissance en Europe s’est fortement ralentie. Le bras de fer autour du budget italien et les disputes commerciales incessantes entre les États-Unis et le reste du monde suscitent de nombreuses incertitudes, notamment en Europe. Cela se reflète dans la récente évolution des cours des actions, qui varie fortement entre les deux régions. Bien que les États-Unis soient actuellement les grands bénéficiaires des taxes douanières instaurées par Donald Trump, il n’y aura pas de gagnant en cas d’escalade de la guerre commerciale. Les actions des pays émergents ont le plus souffert, notamment en raison de la crainte de voir les crises en Turquie et en Argentine se propager comme un feu de paille. En dépit des nombreuses incertitudes qui planent sur les marchés financiers, les actions aurifères ont perdu les faveurs des investisseurs.

Suisse

Les actions suisses ont gagné du terrain au troisième trimestre. Grâce à leur caractère défensif et aux deux géants pharmaceutiques Novartis et Roche, le marché suisse figure parmi les plus performants. Cette évolution a de quoi surprendre, étant donné que la devise helvétique a de nouveau retrouvé sa fonction de refuge et qu’elle s’est fortement appréciée face à l’euro.