L’heure est-elle à la prudence pour les investisseurs? (1/2019)

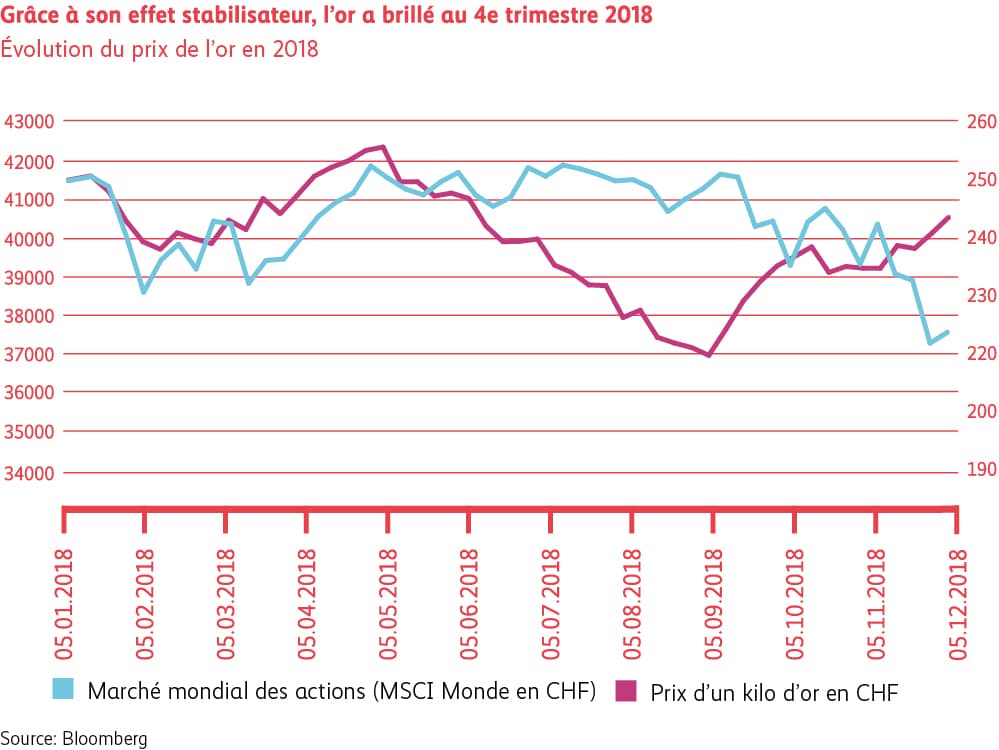

Les marchés financiers ont été pris dans de violentes turbulences au quatrième trimestre 2018. Les marchés d’actions ont ainsi perdu beaucoup de terrain, notamment en décembre. D’un point de vue historique, il est très rare d’assister en fin d’année à des mouvements aussi prononcés sur les marchés. Les obligations de moindre qualité ont elles aussi été lourdement sanctionnées. L’évolution incertaine de la conjoncture et les divergences géopolitiques ont redonné de l’éclat à l’or (cf. le graphique ci-contre). En périodes d’incertitudes, le métal jaune a une nouvelle fois exercé un fort effet stabilisateur au sein du portefeuille (voir aussi notre Investment Newsletter d’octobre 2018).

Qu’en est-il de la correction? Les actions ont-elles retrouvé leur attrait ou la prudence reste-t-elle de mise?

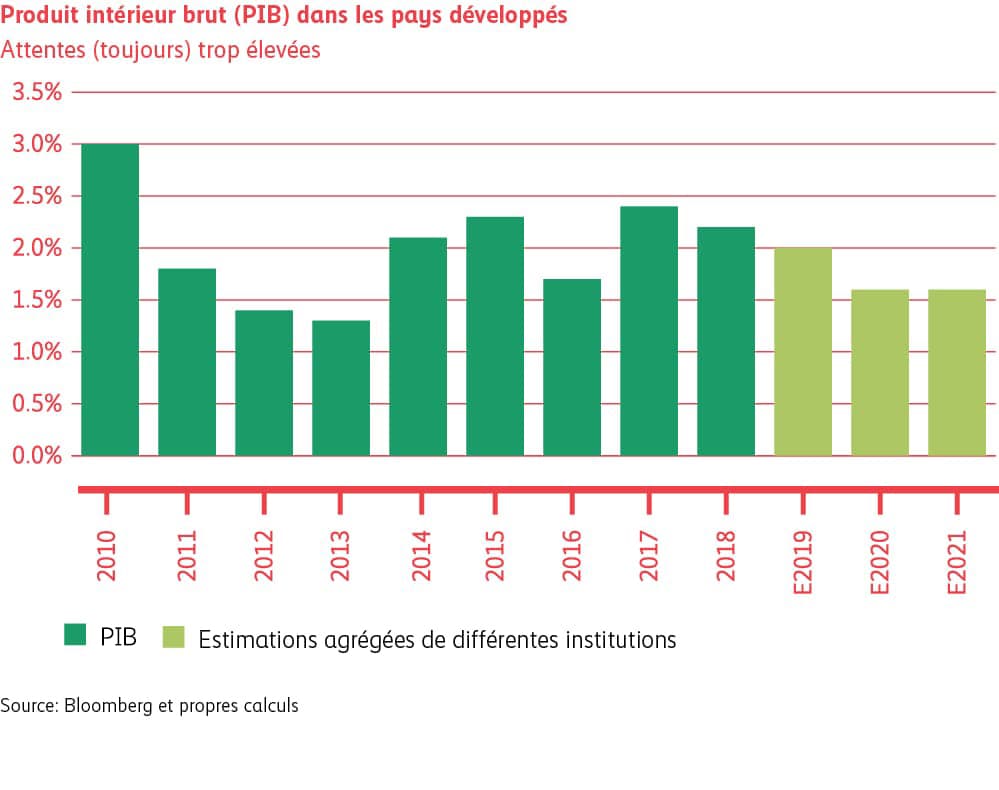

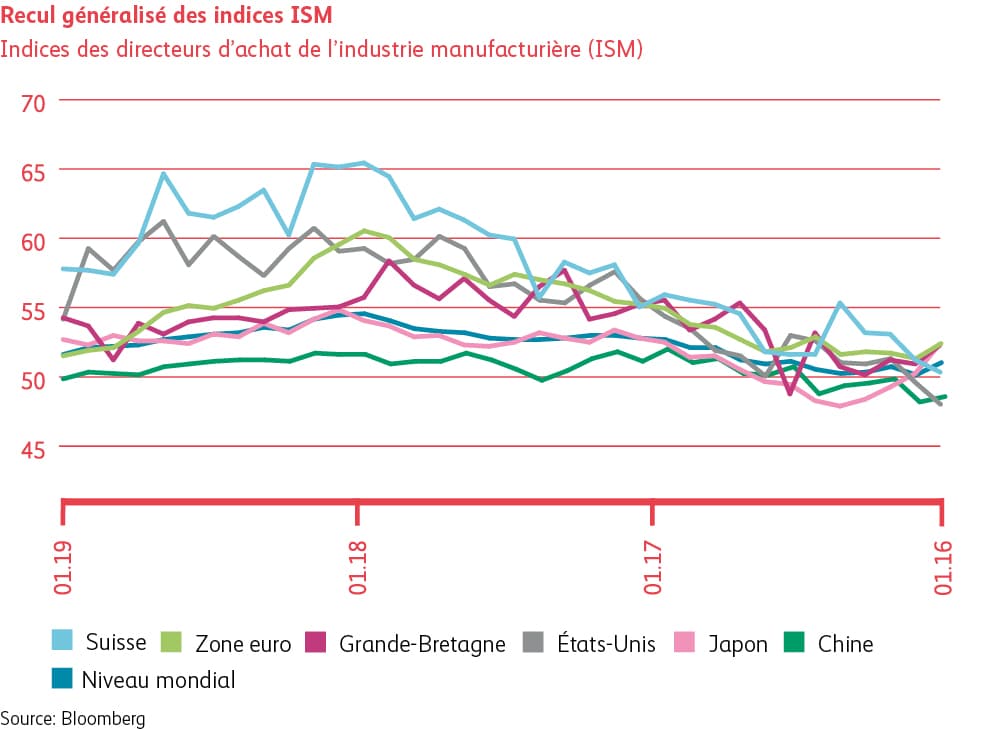

Nous pensons que la conjoncture mondiale perdra beaucoup de son allant en 2019. Comme le montre le graphique ci-contre, la croissance a déjà atteint son zénith l’an dernier. En raison du conflit commercial persistant entre les États-Unis et le reste du monde (Chine en particulier), les prévisions de croissance de l’économie risquent d’être abaissées davantage. La tournure imprévisible des événements et leurs retombées éventuelles sur le libre-échange mondial ont incité les entreprises à ajourner en partie leurs investissements, ce qui pourrait avoir un impact négatif durant l'année en cours sur le marché du travail et la consommation. Vu le contexte actuel, nous ne prévoyons aucune récession à court terme. Par contre, le risque d’une contraction plus marquée de l’économie en 2020 a considérablement augmenté.

Compte tenu du ralentissement de la dynamique économique et du risque d’une escalade du conflit commercial, nous avons décidé, mi-novembre 2018, de réduire davantage la quote-part des actions dans nos portefeuilles. Celles-ci sont désormais sous-pondérées par rapport à la stratégie de placement. Nous conservons ce positionnement, même après la correction des marchés. À notre avis, les attentes vis-à-vis de la conjoncture et des bénéfices des entreprises demeurent trop élevées. Après les violentes corrections de décembre, on peut s’attendre à une reprise des marchés d’actions, mais le risque d’assister à de nouvelles déceptions reste considérable. En continuant de miser sur des actions de qualité, nous serons en mesure de surmonter les futures difficultés conjoncturelles.

Obligations

Taux d’intérêt

Fidèle à sa politique monétaire expansive, la Banque nationale suisse (BNS) maintient les taux d’intérêt en zone négative. Un différentiel d’intérêt est nécessaire par rapport à l’Allemagne afin d’éviter une nouvelle appréciation du CHF qui pèserait sur les exportations. En raison de la faible pression inflationniste, la Banque centrale européenne (BCE) pourrait être contrainte de reporter la hausse de taux prévue cet automne. En 2018, la Réserve fédérale américaine (Fed) a relevé les taux à quatre reprises, à chaque fois de 0,25%, pour les porter à 2,25% - 2,50%. Les chiffres de croissance étant en baisse, les futures hausses de taux en 2019 dépendront fortement de la conjoncture.

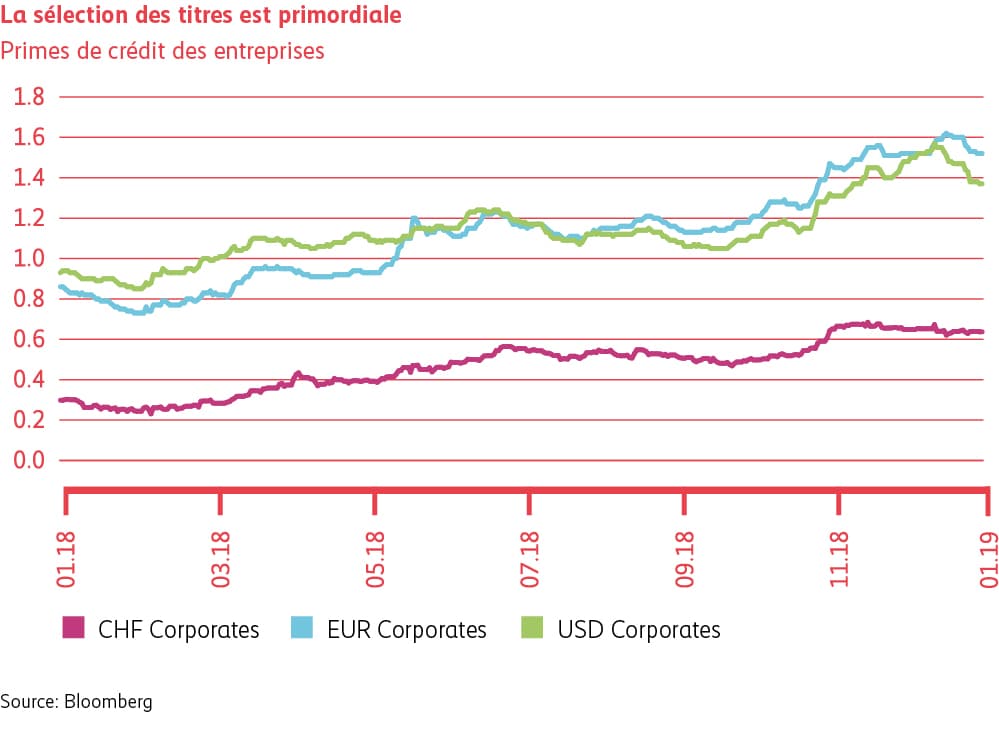

Spreads

Après s’être écartées au dernier trimestre 2018, les primes de crédit (spreads) se sont stabilisées en début d’année. Nous sommes conscients que le cycle de crédit se trouve à un stade avancé et que la sélection des débiteurs joue donc un rôle croissant. Nous sommes persuadés que notre approche qualitative, qui accorde une grande importance à la dotation en fonds propres des entreprises, portera ses fruits, d’où notre appréciation toujours positive des sociétés de premier plan.

Actions

Monde

Les marchés mondiaux d’actions se sont littéralement effondrés en décembre 2018 (cf. thème central). Conjugué aux craintes liées à la croissance, le conflit commercial persistant entre les États-Unis et la Chine a mis les marchés financiers sous forte pression. Les indicateurs économiques avancés tels que l’ISM (reflet des rentrées de commandes du secteur manufacturier) demeurent orientés à la baisse, désormais aussi aux États-Unis. Le conflit budgétaire qui dure depuis plus d’un mois et au cœur duquel figure le financement du mur à la frontière avec le Mexique contribue aussi à la morosité du climat sur les marchés d’actions. L’évolution des cours des actions dépendra de la prochaine saison des résultats des entreprises. Il sera intéressant de voir si les chiffres au quatrième trimestre 2018 continueront de réserver de bonnes surprises. Le marché ayant déjà anticipé un ralentissement – en particulier pour les actions cycliques –, il faut s’attendre à un revirement de tendance, provisoire du moins. Force est toutefois de constater que le cycle de hausse des actions se trouve à un stade avancé, comme en témoigne clairement la volatilité accrue des marchés.

Suisse

Dans ce contexte difficile, les actions suisses ont fait nettement mieux que la plupart des autres régions grâce à leur composition défensive. Cette évolution n’a guère été favorisée par le franc suisse qui s’est à nouveau raffermi. Si les grosses capitalisations telles que Roche, Novartis et Nestlé sont de plus en plus recherchées comme valeurs refuge, les titres cycliques secondaires tels que Georg Fischer et Bucher sont touchés par des désengagements. Nous pensons que la recherche de valeurs défensives de qualité continuera de soutenir le marché suisse des actions.