Une récession en vue? (3/2022)

Selon les économistes, la probabilité qu’une récession survienne au cours des douze prochains mois a considérablement augmenté. Comment en est-on arrivé là? Et qu’est-ce que cela signifie pour la Suisse? L’Asset Management de la Mobilière fait le point.

Les banques centrales ont réagi aux conséquences économiques négatives de la pandémie en adoptant des mesures de soutien de grande ampleur en matière de politique monétaire et fiscale. Cette surabondance des liquidités a accru la demande de biens et de services. Parallèlement, la pandémie et la fermeture de sites de production qui en a résulté ont provoqué des problèmes d’approvisionnement, entraînant ainsi une hausse des prix et de l’inflation. De plus, les prix des matières premières ont augmenté en raison du conflit entre l’Ukraine et la Russie et le renchérissement s’est poursuivi. La hausse marquée de l’inflation et le constat selon lequel celle-ci est plus tenace et durable que prévu ont contraint les banques centrales occidentales à relever leurs taux directeurs et à envisager de nouvelles hausses des taux. Ce revirement radical a nettement accru le risque d’atterrissage brutal de l’économie et d’une récession. Déjà fragilisés, les marchés ont ainsi enregistré une nouvelle correction des cours au deuxième trimestre. Les actions, les obligations et l’immobilier ont perdu beaucoup de terrain. Seuls les placements en or ont pu avoir un effet stabilisateur.

On parle de récession lorsque la performance économique ne s’améliore pas, mais qu’elle se contracte et connaît un déclin. Initialement attendue dans un avenir lointain, elle est de plus en plus d’actualité. Selon les économistes, la probabilité qu’une récession survienne au cours des douze prochains mois a considérablement augmenté depuis le début de l’année. Les marchés financiers considèrent eux aussi que ce risque est vraisemblable, comme en témoigne la baisse des cours.

Une récession en Suisse?

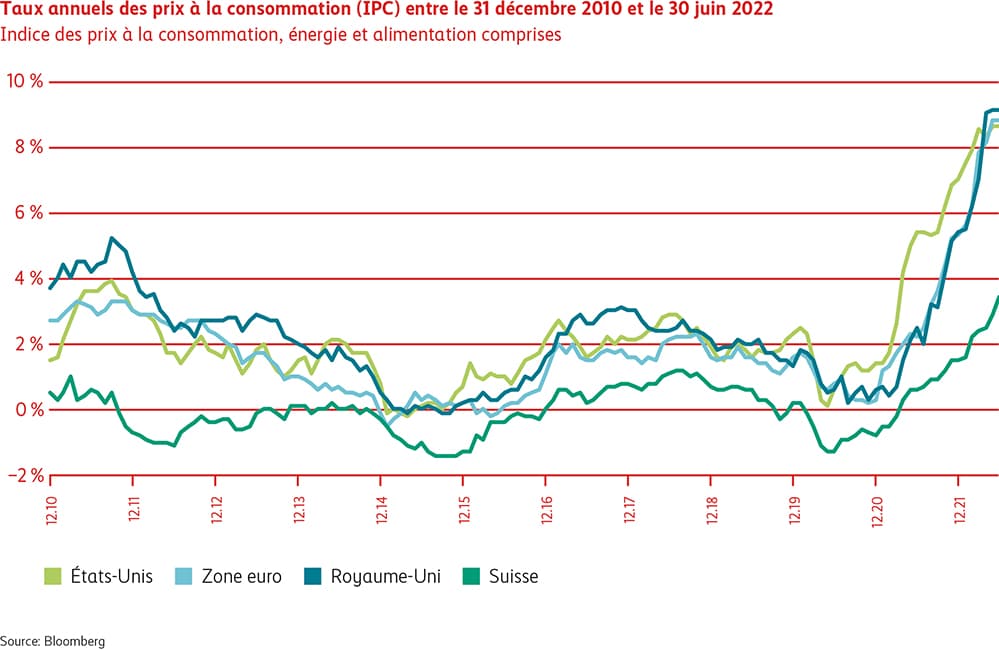

Aujourd’hui, l’économie helvétique est globalement solide. En raison de la force du franc suisse, les marchandises étrangères peuvent être importées à des tarifs plus avantageux. Par conséquent, l’inflation est plus faible qu’aux États-Unis et dans la zone euro, qui sont les principaux partenaires commerciaux de la Suisse (voir le graphique «Taux annuels des prix à la consommation»).

Toutefois, le célèbre adage boursier selon lequel «quand l’Amérique tousse, l’Europe s’enrhume» montre, à juste titre, que même la Suisse ne pourra pas résister longtemps à la dégradation de la situation économique ailleurs dans le monde. Les deux tiers des exportations suisses sont destinés à des pays de la zone euro, aux États-Unis et à la Chine. Autrement dit, une récession aux États-Unis ou en Europe pourrait rapidement s’étendre à la Suisse.

Comment investissons-nous?

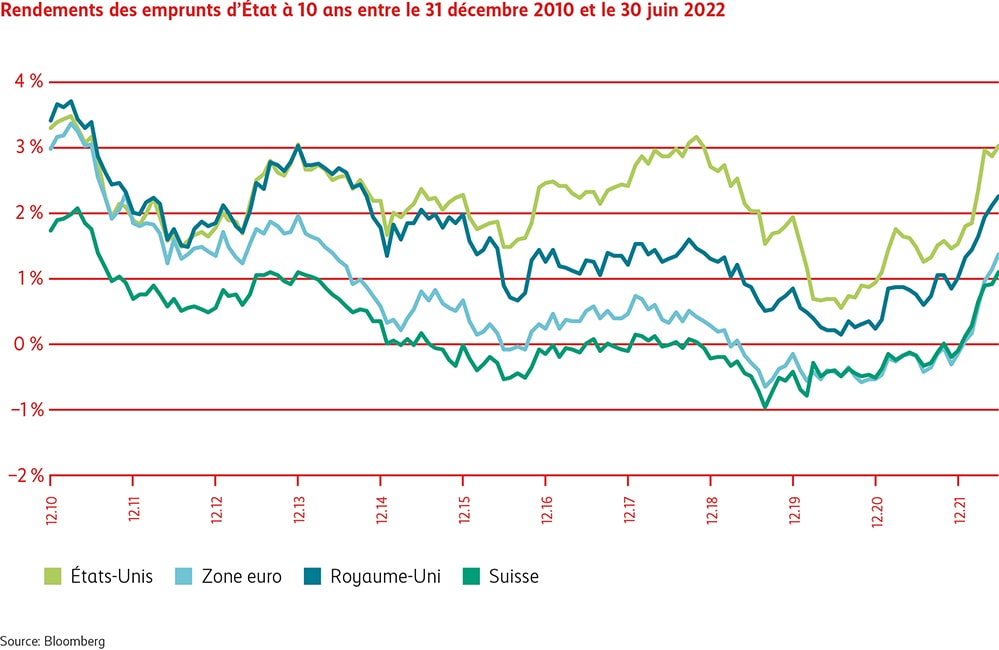

Depuis le début de l’année, les emprunts d’État suisses à dix ans ont progressé de +1,2% (voir le graphique «Rendements des emprunts d’État à 10 ans»). Grâce à leur performance nettement positive, ils offrent à nouveau des propriétés de diversification plus solides au sein d’un portefeuille de placements. C’est pourquoi nous nous positionnons avec une quote-part plus élevée, c’est-à-dire que nous les surpondérons.

Dans le contexte actuel, nous maintenons notre philosophie de placement: nous sommes convaincus de pouvoir constituer un portefeuille robuste grâce à notre sélection d’entreprises de qualité et à la diversification entre les obligations, les actions, l’immobilier et l’or. Compte tenu des incertitudes élevées qui continuent de régner sur le marché, une quote-part d’actions plus faible au profit des liquidités nous semble appropriée.

Obligations

Taux d’intérêt

Au début de l’année déjà, les marchés financiers ont anticipé les premières hausses des taux des banques centrales. La Banque nationale suisse a toutefois créé la surprise en procédant à un relèvement de +0,5 point de pourcentage, alors que la Banque centrale européenne n’annonçait une première augmentation que pour le mois de juillet. Cependant, l’accroissement constant des indicateurs de renchérissement a entraîné un nouveau relèvement des taux au cours du deuxième trimestre. Vers la fin de la période sous revue, les marchés ont été gagnés par des craintes de récession dues aux fortes hausses de taux et au risque de pénurie d’énergie en Europe. Même s’il en a résulté une certaine détente sur les marchés de taux, le marché obligataire suisse a malgré tout réalisé une performance négative de -4,41%.

Spreads

Au deuxième trimestre, les taux d’intérêt plus élevés et les craintes de récession ont provoqué un accroissement des primes de risque de crédit au niveau des obligations d’entreprises (spreads). Cette hausse des spreads n’a pas affecté toutes les entreprises de la même manière. Elle a davantage concerné celles qui dépendent du gaz russe et les sociétés immobilières dont les coûts de refinancement ont augmenté alors que leur portefeuille immobilier se dépréciait. Les établissements financiers présentant une exposition élevée à la Russie ont également été affectés par la forte hausse des spreads. En raison de notre stricte sélection des titres axée sur la sécurité et la qualité, nous n’avons pas investi dans ce type d’entreprises. Depuis quelques mois, on observe en outre un repli vers les valeurs refuges. Sur le marché obligataire, il s’agit des emprunts d’État suisses. Ceux-ci se sont fortement appréciés au cours des derniers mois. En raison de notre surpondération des obligations d’entreprises, nous n’avons donc pas pu créer de la valeur ajoutée au dernier trimestre. Nous partons du principe que cette tendance va s’atténuer au prochain trimestre et, par conséquent, que notre surpondération des obligations d’entreprises aura de nouveau des effets positifs.

Positionnement

Nous nous attendons à ce que les taux d’intérêt continuent d’augmenter légèrement à court terme aux États-Unis, en Europe et en Suisse en raison de leur politique monétaire restrictive.

Actions

Actions Monde

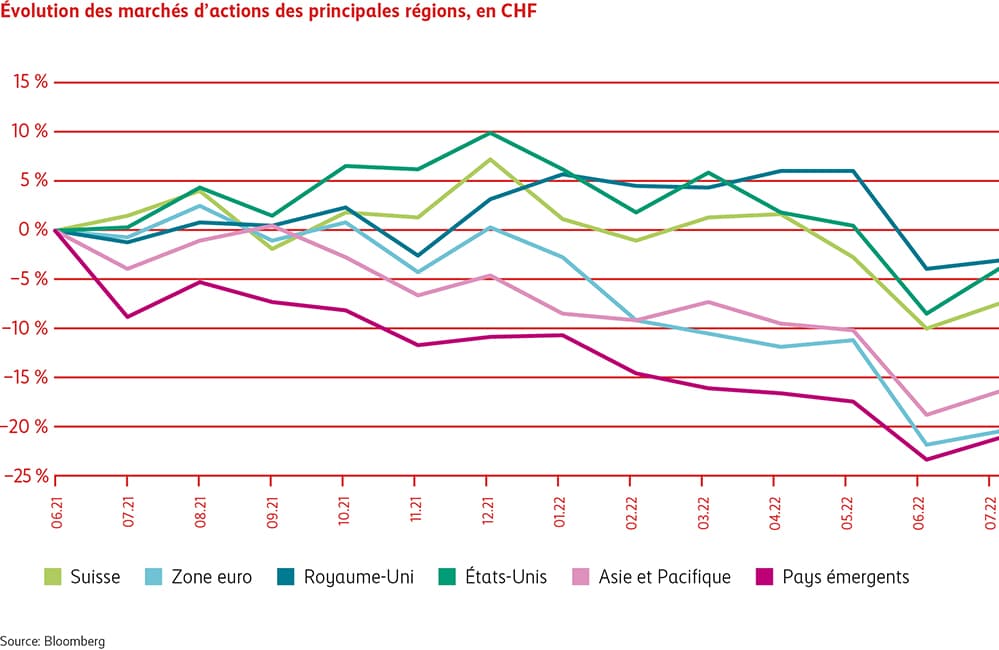

Les marchés mondiaux d’actions ont connu un deuxième trimestre très difficile et essuyé des pertes à grande échelle. Les actions sont influencées depuis longtemps par plusieurs facteurs. Au premier trimestre, il s’agissait de la hausse des taux d’intérêt et de l’inflation, auxquelles s’ajoutent aujourd’hui les conséquences de la guerre en Ukraine et de la forte augmentation des prix de l’énergie. Contrainte de poursuivre sa politique monétaire plus restrictive, la banque centrale américaine a encore relevé ses taux directeurs. Vers la fin du trimestre, les craintes de récession ont davantage pesé sur le marché des actions, le durcissement de la politique monétaire menaçant de nuire à la conjoncture et, par conséquent, d’étouffer la demande. L’aversion au risque alors affichée par les investisseurs a eu pour conséquence que les actions plus sensibles à la conjoncture, comme les titres industriels, les actions financières et les titres liés aux matières premières, ont été de plus en plus écartées. La résurgence du Covid dans certaines villes chinoises, qui a entraîné de longs mois de confinement, a également pesé sur les marchés d’actions. Néanmoins, l’Europe figure clairement au centre des fluctuations sur les marchés d’actions. Outre la guerre si proche et l’inflation ambiante, la région risque de connaître une crise énergétique en raison de l’arrêt des livraisons de gaz russe. Dans ce contexte, nous nous concentrons sur les actions défensives de qualité qui présentent une visibilité élevée en termes de bénéfices.

Actions Suisse

Au deuxième trimestre, les actions suisses ont perdu un peu moins de valeur que le marché mondial. Dans une période caractérisée par le risque d’atonie de la croissance et la hausse des craintes de récession, le caractère défensif du marché suisse des actions lui permet d’attirer à nouveau des investisseurs. Par conséquent, les actions telles que Novartis, Nestlé, Barry Callebaut et Galenica ont aussi fait mieux que le marché global. Les actions de Credit Suisse et d’UBS ont une nouvelle fois légèrement sous-performé. Les premières ont enregistré de nouvelles pertes se chiffrant en milliards. De plus, des défauts de crédit et une hausse des provisions risquent de se produire en cas de dégradation de la conjoncture. Pour l’heure, nous évitons volontairement les titres des grandes banques suisses.

Positionnement