Les craintes conjoncturelles incitent à la prudence (4/2019)

La conjoncture mondiale se trouve en phase de ralentissement. Les prévisions de croissance sont régulièrement révisées vers le bas, aussi bien pour l’année en cours que pour 2020. Et les observateurs sont toujours plus nombreux à prédire une récession avant la fin de l’année. La conjoncture mondiale risque-t-elle de glisser dans la récession? Cette question fait débat parmi les investisseurs et aussi au sein de l’Asset Management de la Mobilière.

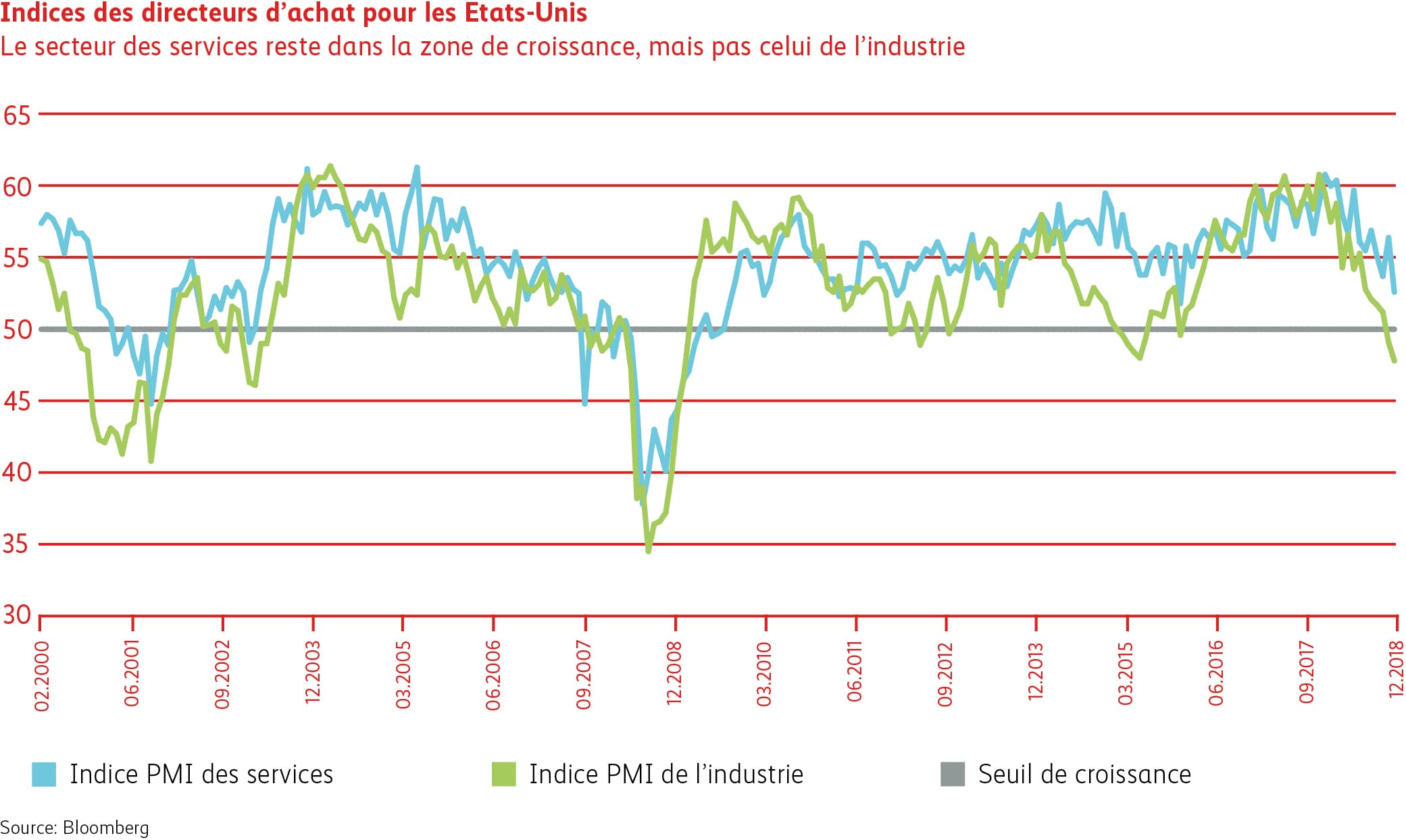

Face à cette situation, l’indice des directeurs d’achat (PMI) constitue un bon indicateur de l’état de la conjoncture. Il est établi à partir de sondages effectués auprès de diverses entreprises dont il évalue le comportement à l’aune de différents critères (créations d’emplois, pratiques d’achat, évolution des prix, des commandes, etc.). Cet indicateur est calculé aussi bien pour le secteur de l’industrie que pour celui des services. Une valeur supérieure à 50 indique une expansion de l’activité économique, en-deçà une contraction. Comme le montre le graphique ci-dessous, le conflit commercial a eu un fort impact sur le commerce mondial, en recul. Il touche plus particulièrement le secteur industriel. L’indice des directeurs d’achat pour les services est lui aussi en baisse, mais les deux valeurs divergent nettement (cf. graphique Indices des directeurs d’achat pour les États-Unis).

Possible récession dans l’industrie

Alors que l’industrie mondiale se dirige probablement vers une récession, le secteur des services exerce encore un effet stabilisateur en restant au-dessus de la barre des 50 points. Une situation comparable s’est produite fin 2015 / début 2016 (cf. graphique ci-dessus). À l’époque, le secteur des services n’avait pas quitté le chemin de la croissance, empêchant ainsi une récession généralisée. Le secteur industriel, quant à lui, s’était redressé plus tard et il aura fallu attendre 2017 pour voir l’économie mondiale renouer avec une croissance solide et synchrone.

Compte tenu de la situation actuelle, il est très peu probable que nous assistions l’année prochaine à une forte croissance globale. La retenue des entreprises en matière d’investissement est bien trop grande pour cela.

La consommation privée, un pilier important des marchés d’actions

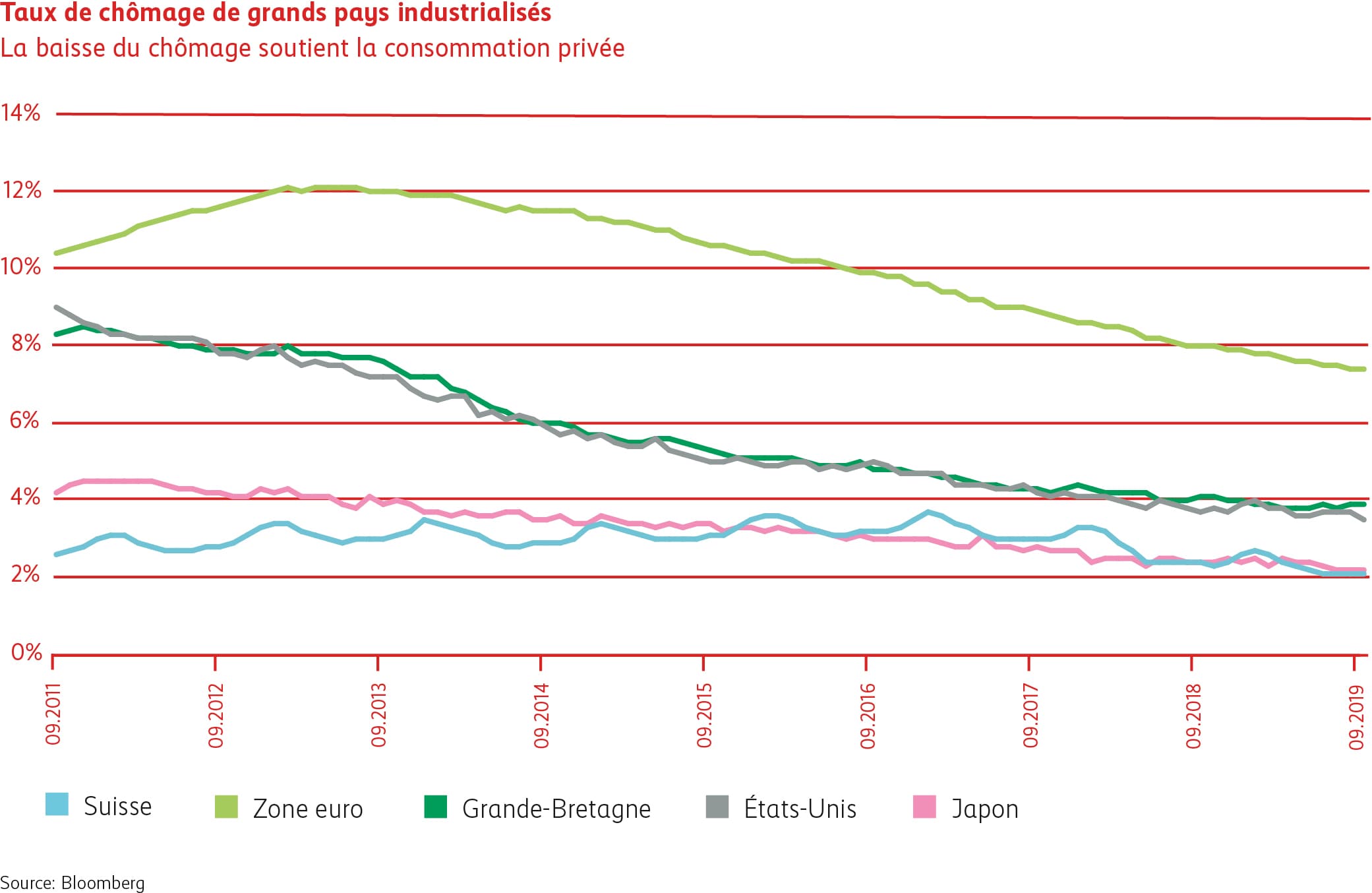

Il existe toutefois aussi des facteurs qui offrent un solide soutien à l’économie mondiale. Ainsi, la consommation privée fait toujours montre de robustesse grâce à la situation réjouissante sur le front de l’emploi (cf. graphique Taux de chômage de grands pays industrialisés). Elle constitue un pilier solide de l’économie et des marchés d’actions, tout comme la politique monétaire expansive des banques centrales.

Dans cet environnement, nous pensons que la conjoncture mondiale évitera la récession. Les chances d’une stabilisation du secteur industriel sont intactes. Malgré cela, la prudence est de mise, surtout à cause de l’évolution imprévisible du conflit commercial. C’est pourquoi nous conservons dans nos portefeuilles une pondération neutre par rapport aux actions. Nous maintenons en revanche la surpondération de l’or. Sur fond de politique monétaire expansive et de fragilité politico-économique, le métal jaune constitue un important stabilisateur au sein d’un portefeuille.

Obligations

Taux d’intérêt

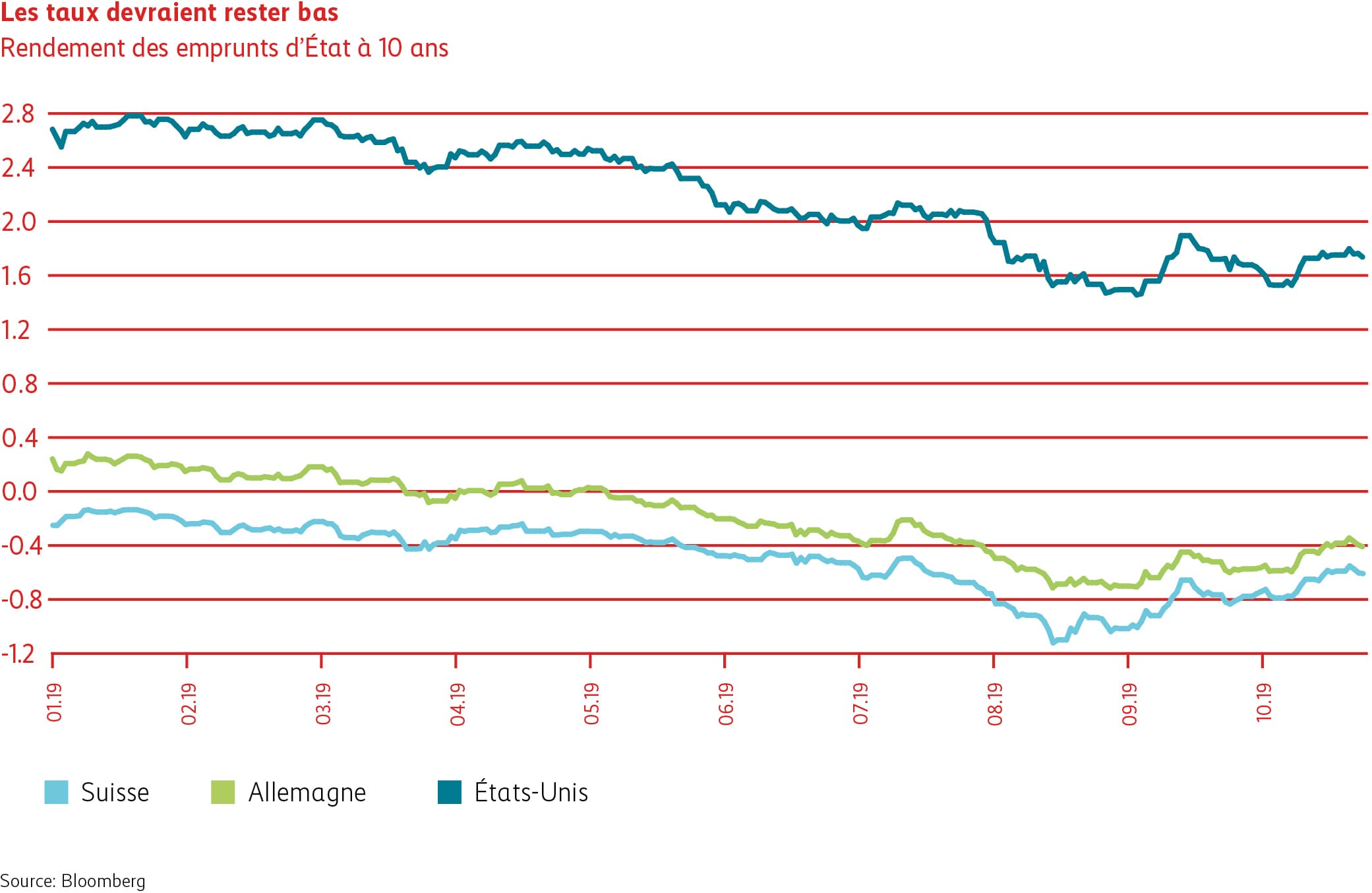

Les craintes liées au conflit commercial, les mauvaises données économiques et le Brexit ont renforcé le mouvement baissier des taux d’intérêt jusqu’à la mi-août. Lors de leurs réunions de septembre, la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) et la Banque nationale suisse (BNS) ont certes confirmé leur politique monétaire accommodante, mais leurs décisions ont globalement déçu les marchés. Un net revirement de tendance s’est produit par la suite sur les marchés de taux. En Suisse, par exemple, les taux ont progressé de près de 0,3% en septembre. Après ce bref rebond, les taux d’intérêt devraient, selon nous, retrouver leur bas niveau et évoluer à l’horizontale jusqu’à la fin de l’année.

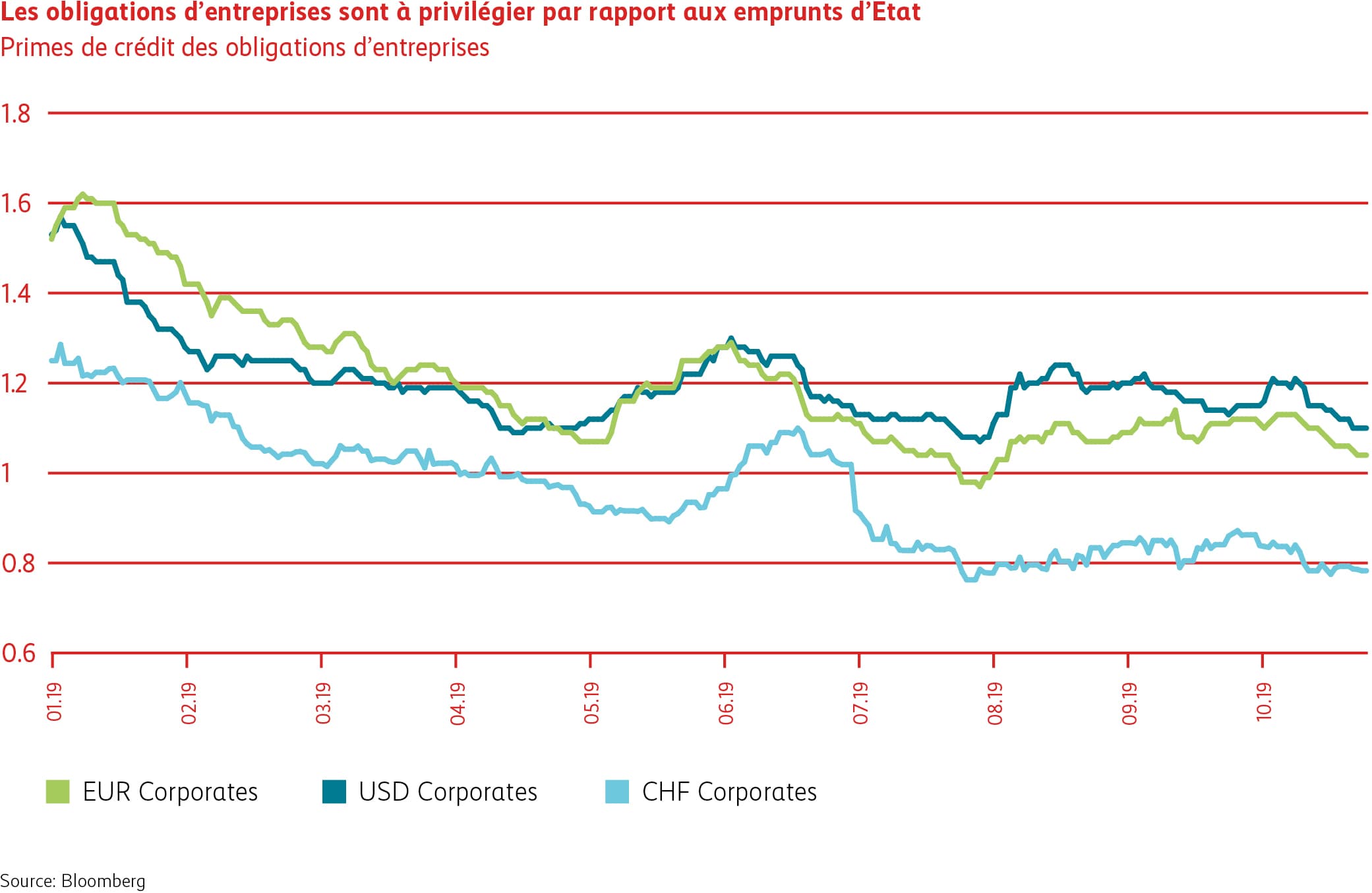

Spreads

Au troisième trimestre, les primes de crédit ont connu une évolution latérale, mais volatile. Les spreads étant toujours en baisse sur une base annuelle, les placements en obligations d’entreprises de premier plan se sont révélés payants. En outre, la BCE a annoncé en septembre le lancement d’un nouveau programme de rachat d’emprunts à hauteur de 20 milliards d’euros par mois. Les signaux positifs des banques centrales et la quête de rendements des investisseurs soutiennent cette tendance, si bien que notre appréciation des obligations d’entreprises de qualité reste positive.

Actions

Monde

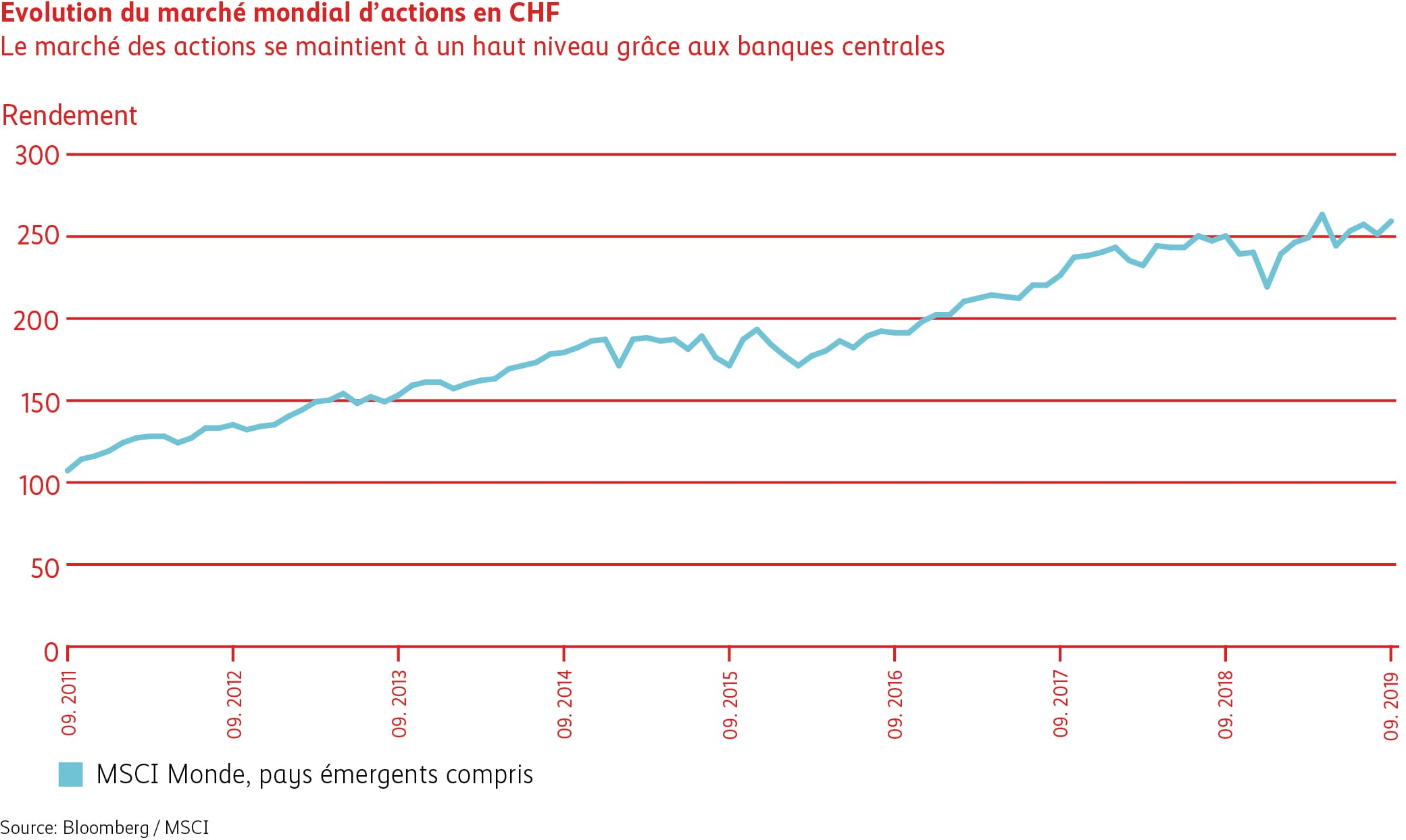

La croissance mondiale a continué de ralentir au troisième trimestre. Les États-Unis ont une nouvelle fois fait mieux que l’Europe. Si les indices avancés des directeurs d’achat (PMI) du secteur manufacturier annoncent déjà une récession pour la plupart des pays européens, les données concernant les États-Unis demeurent favorables. Elles sont toutefois aussi en baisse par rapport au trimestre précédent. C’est avant tout le solide secteur des services qui maintient encore l’économie sur le chemin de la croissance. Les incertitudes politiques se sont accentuées, notamment en raison des négociations chaotiques sur le conflit commercial entre la Chine et les États-Unis. Face à ces vents contraires, les banques centrales s’appuient sur leur politique monétaire expansive, renforçant ainsi la pression sur les taux d’intérêt mondiaux. Cette situation pourrait donner un nouvel élan aux marchés d’actions, en dépit du difficile contexte économique et politique. Tributaires de la conjoncture, les actions cycliques ont elles aussi repris des couleurs au printemps, après avoir été sérieusement mises à mal. Cette évolution ne fait pour l’instant que refléter l’espoir d’une stabilisation du recul de la croissance.

Suisse

Sur fond de baisse des taux, les actions suisses ont fait mieux que la moyenne, malgré la vigueur persistante de la devise helvétique. Du côté des indices suisses, les actions cycliques de l’industrie se sont nettement redressées ces derniers temps. Des prises de bénéfices ont donc été opérées sur des valeurs standard telles que Nestlé et Novartis qui se sont extrêmement bien comportées durant l’année en cours. Les actions financières qui, depuis des années, figurent parmi les grandes perdantes ont également gagné un peu de terrain.