La Mobilière investit un cinquième des actifs gérés dans l’immobilier (3/2020)

Les biens immobiliers sont des placements solides. La Mobilière investit 20% de ses actifs sous gestion sur le marché immobilier, avec pour priorité la qualité des biens, tant résidentiels que commerciaux

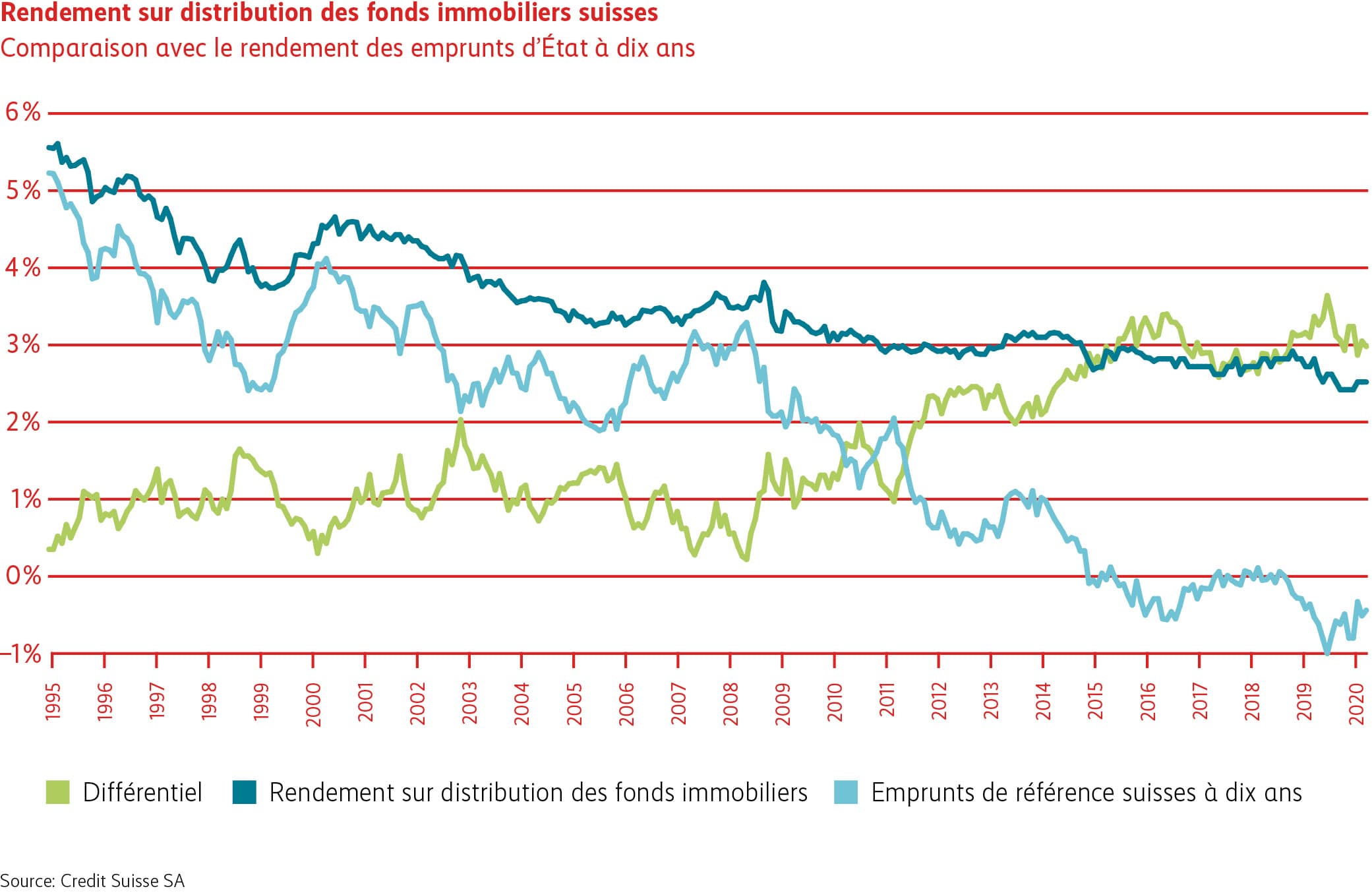

Offrant des rendements intéressants, les placements immobiliers traversent depuis plusieurs années un supercycle. À l’opposé, les taux d’intérêt négatifs se traduisent par des rendements obligataires inférieurs à 0%. Mesuré d’après le rendement sur distribution des fonds immobiliers suisses, le différentiel de taux d’intérêt par rapport aux emprunts à dix ans de la Confédération dépasse 3% (voir infographie «Rendement sur distribution des fonds immobiliers suisses»).

Cela met clairement en évidence l’attrait des placements immobiliers en période de taux d’intérêt très bas. La demande est donc forte du côté des investisseurs institutionnels, qui sont tributaires de rendements en trésorerie réguliers.

Qualité et diversification comme facteurs de succès

La Mobilière investit environ 20% de l’ensemble de ses actifs sous gestion dans l’immobilier. Une large diversification nous permet de toujours remplir nos exigences de sécurité. Nous investissons aussi bien dans la propriété foncière directe, en acquérant des biens aux usages différents dans les centres économiques et leurs environs de toute la Suisse, que dans des produits immobiliers indirects, comme des fonds, des sociétés anonymes ou des fondations de placement. Depuis un peu plus d’un an, nous cherchons aussi à bénéficier d’un effet de diversification supplémentaire en investissant dans des fonds incluant des portefeuilles immobiliers à l’étranger.

Le choix de nos investissements directs et indirects est guidé par la qualité des immeubles. Les éléments clés de la garantie d’un rendement durable sont la situation, le rapport prix/prestations ainsi que la structure des locataires et celle de l’utilisation du bien. Pour les placements immobiliers indirects, nous évaluons en outre la qualité de la structure du portefeuille, de même que la gestion et l’attrait économique du produit, par exemple un fonds immobilier.

Marché immobilier intact

Le marché immobilier est resté globalement solide, malgré les investissements accrus et les déséquilibres régionaux entre l’activité de construction et la demande de location. Le segment des immeubles résidentiels, relativement dépendant de la conjoncture, est particulièrement demandé. Les revenus et la valeur des surfaces à usage de bureaux ont cependant aussi évolué positivement. Les surfaces commerciales sont par contre davantage sous pression depuis quelque temps, car la tendance au développement du commerce en ligne a un fort impact sur le besoin en surfaces et sur les loyers.

Les défis du marché immobilier

En l’état actuel des choses, nous considérons que les placements immobiliers restent intéressants, à condition de surveiller de près l’évolution du marché. L’offre peut par exemple devenir très rapidement excédentaire dans une région ou l’autre, entraînant ainsi des pertes sur loyers. La proximité du marché et la gestion active du portefeuille sont donc des facteurs de succès critiques à nos yeux. Par ailleurs, l’étendue des effets de la pandémie de Covid-19 n’est de loin pas encore entièrement connue, mais il est certain que les revers subis par la conjoncture et l’accélération des modifications structurelles du marché des surfaces commerciales vont laisser des traces. Nous estimons toutefois que la crise du coronavirus n’interrompra pas le supercycle immobilier. Persuadés d’être en position de force pour faire face aux défis à venir, nous continuons à privilégier la catégorie des placements immobiliers.

Obligations

Taux d’intérêt

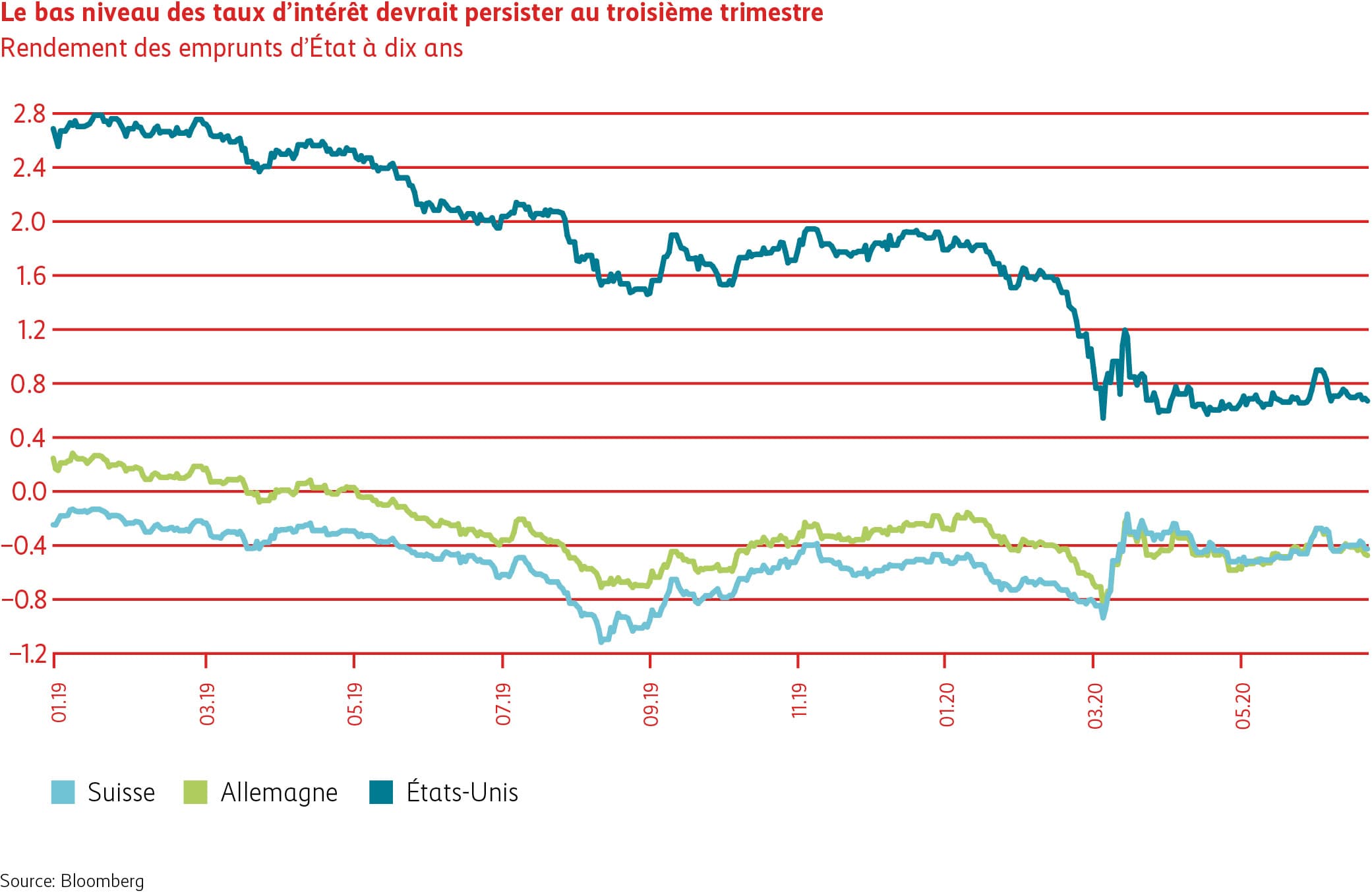

En raison du confinement imposé par la pandémie de Covid-19, l’économie mondiale glisse aujourd’hui dans la récession. Les banques centrales réagissent à cette situation par une politique monétaire très expansive et par des achats massifs de papiers-valeurs. Depuis mi-janvier 2020, la Réserve fédérale américaine, la Banque centrale européenne, la Banque du Japon ainsi que les banques centrales du Canada, de Suède, du Royaume-Uni et de Suisse ont augmenté leurs bilans de CHF 6 billions au total, soit deux fois plus que lors de la crise financière. Au deuxième trimestre, les taux d’intérêt ont évolué latéralement à un bas niveau. Dans le même temps, le marché suisse des obligations a enregistré une performance positive, qui s’explique par le resserrement des écarts de crédit et par la stabilisation progressive de la liquidité des marchés.

Écarts de crédit

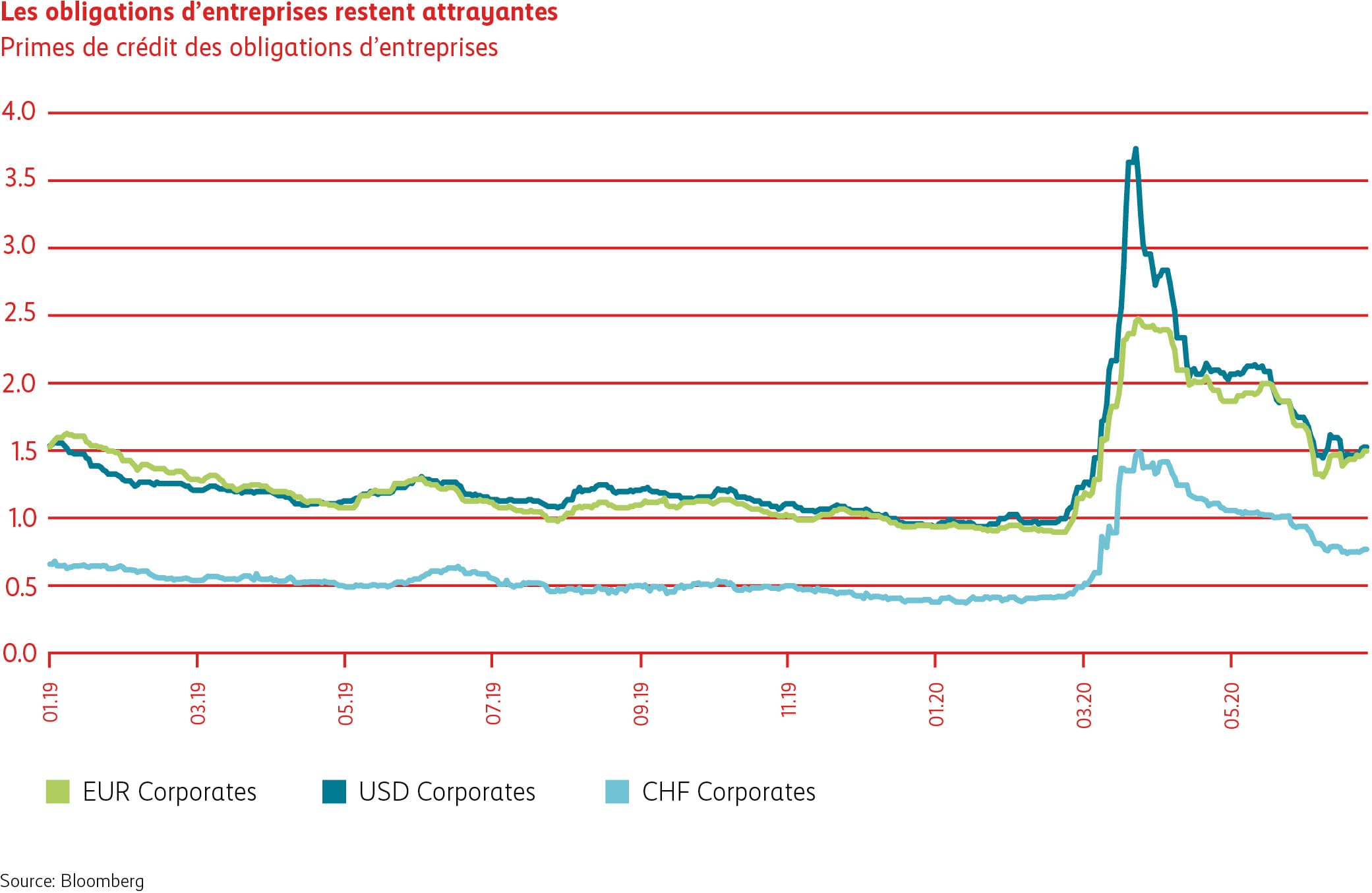

Après l’effondrement de la liquidité des marchés et la forte augmentation des écarts de crédit enregistrés mi-mars, les marchés des obligations et des crédits se sont partiellement normalisés. Aux États-Unis et en Europe, les marchés des emprunts ont directement bénéficié des mesures de soutien mises en œuvre par les banques centrales, si bien que les écarts de crédit se sont resserrés. En Suisse, les écarts avaient certes moins augmenté, mais la normalisation est nettement plus lente. Le secteur de l’énergie, qui avait joué les lanternes rouges au premier trimestre, a en revanche brillé au deuxième trimestre.

Positionnement

Actions

Monde

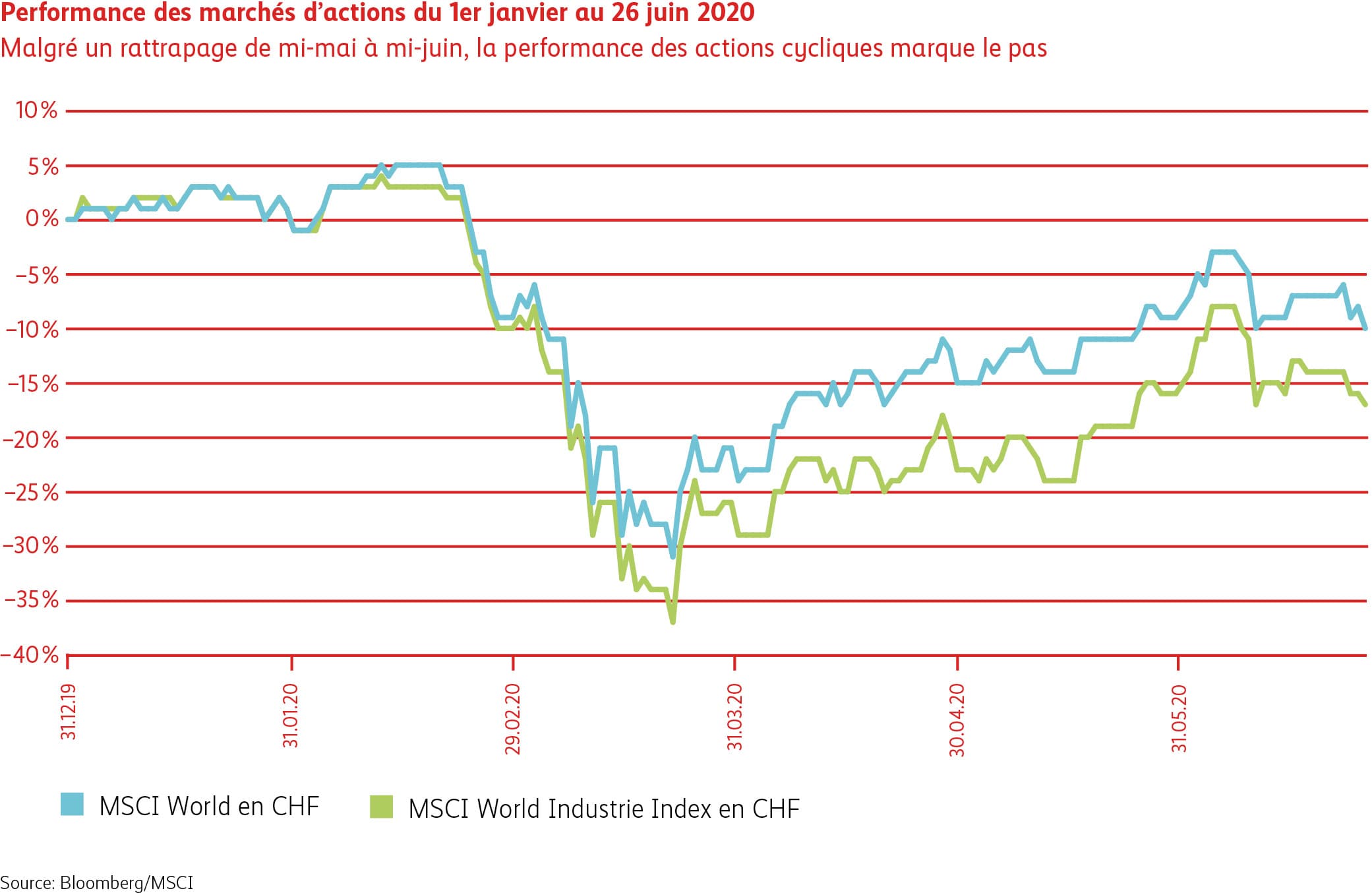

Plus d’un observateur se frotte les yeux d’incrédulité face à la rapidité de la reprise des marchés mondiaux des actions, après le krach historique provoqué par la pandémie de Covid-19. Bien que le virus ne soit de loin pas encore vaincu et que l’impact économique du confinement ne puisse pas encore être chiffré avec précision, les investisseurs cherchent déjà des possibilités de placement rentables, d’autant que les taux d’intérêt sont toujours au plus bas. La rapidité de la reprise des marchés s’explique principalement par la politique monétaire des banques centrales, qui maintiennent le bas niveau des taux et consacrent des sommes records à l’achat d’emprunts, ouvrant toutes grandes leurs vannes. Elles montrent ainsi au marché qu’elles sont déterminées à tout mettre en œuvre pour stabiliser le système et étouffer dans l’œuf toute crainte naissante d’une nouvelle crise financière. De plus, les programmes de relance des États destinés à soutenir les entreprises, de même que les chèques qui, aux États-Unis, sont remis directement aux consommateurs selon le principe dit de l’hélicoptère monétaire, doivent contribuer à la rapide absorption du choc subi par l’économie. Alors qu’aux États-Unis, grâce aux valeurs technologiques – grandes gagnantes de la pandémie de Covid-19 –, les cours sont presque au plus haut, les autres marchés, notamment en Europe et dans les pays émergents, ont été plus durement touchés. La reprise des marchés a eu lieu en deux vagues: dans un premier temps, les grandes entreprises de qualité ont mené le peloton des gagnants, puis, dans un second temps, les valeurs cycliques, dont certaines de moindre qualité, ont aussi regagné du terrain et rejoint le groupe de tête. Pour juger s’il convient de miser sur une reprise économique rapide, il faut cependant encore attendre.

Suisse

Réputées être des titres défensifs, les actions suisses ont plutôt bien résisté à la tendance baissière et ne sont actuellement cotées que légèrement au-dessous de leur niveau au début de l’année. C’est aux poids lourds Nestlé et Roche ainsi qu’au titre hautement volatil de Lonza que le Swiss Performance Index (SPI) doit de ne pas avoir davantage perdu. Les actions Roche et Lonza font partie des valeurs gagnantes de la crise du coronavirus, d’autant que les deux entreprises peuvent produire des tests Covid-19 ou de futurs vaccins pour d’autres entreprises des secteurs de la pharma et des biotechnologies.

Positionnement