Hausse de l’inflation: les banques centrales changent de cap (1/2022)

La banque centrale américaine prévoit de relever son taux directeur. Les taux vont-ils aussi augmenter en Europe? Faut-il s’attendre à un prochain revirement de tendance sur les marchés d’actions? L’Asset Management de la Mobilière fait le point.

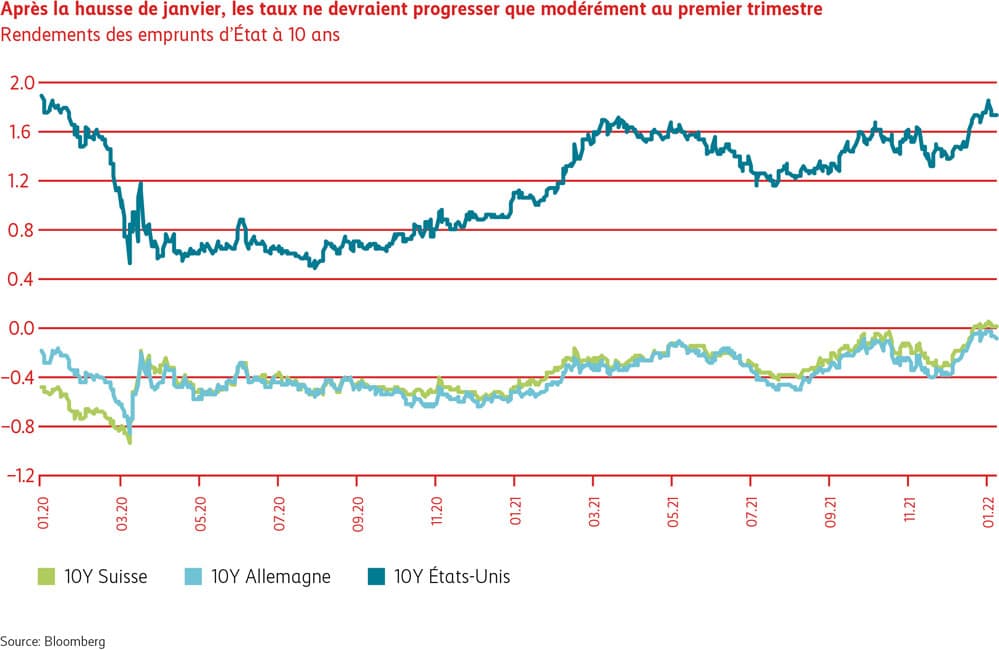

La hausse des taux d’inflation constatée dans de nombreux pays depuis l’année dernière incite les banques centrales à modifier le cap de leur politique monétaire. Face à la flambée des prix observée notamment aux États-Unis, la Réserve fédérale américaine (Fed) réduit progressivement ses achats d’emprunts (QE) et envisage de procéder à un premier relèvement de son taux directeur en mars 2022. Cette évolution a aussi une incidence sur les taux d’intérêt qui, depuis le début de l’année, sont montés en flèche. Même si la Banque nationale suisse et la Banque centrale européenne n’ont pas encore annoncé de plans concrets pour une hausse des taux directeurs en 2022, les taux à long terme ont également progressé en Europe.

Sur les marchés financiers, la hausse des taux d’intérêt a entraîné des pertes de cours. Pour l’instant, les obligations et les actions figurent au nombre des perdants, alors que les matières premières et les titres de l’énergie en particulier comptent parmi les gagnants. S’agissant des actions, ce sont surtout les actions de croissance, comme Geberit, Microsoft ou Estée Lauder, qui ont été mises à mal, leurs valorisations étant plus élevées que celles des actions de substance.

Revirement de tendance sur les marchés d’actions?

Si les marchés d’actions ont bénéficié ces deux dernières années de la politique monétaire expansive des banques centrales, ce soutien va faiblir au cours des prochains mois. Les actions commenceront alors à manquer de souffle. Pour autant, il serait prématuré, selon nous, de miser aujourd’hui déjà sur un revirement de tendance, bien que nous sortions d’un long et solide marché haussier. Compte tenu de la bonne conjoncture, les bénéfices des entreprises devraient receler un potentiel de croissance supplémentaire. Il sera intéressant de savoir dans quelle mesure les entreprises parviendront à répercuter la flambée des coûts de production sur les produits finis afin de défendre leurs marges bénéficiaires. À cet égard, les actions offrent aussi une certaine protection contre une hausse de l’inflation. En outre, il convient de garder à l’esprit que les rendements réels – rendements après déduction de l’inflation – des valeurs nominales telles que les obligations demeurent négatifs (cf. graphique Les taux réels se situent toujours en terrain négatif).

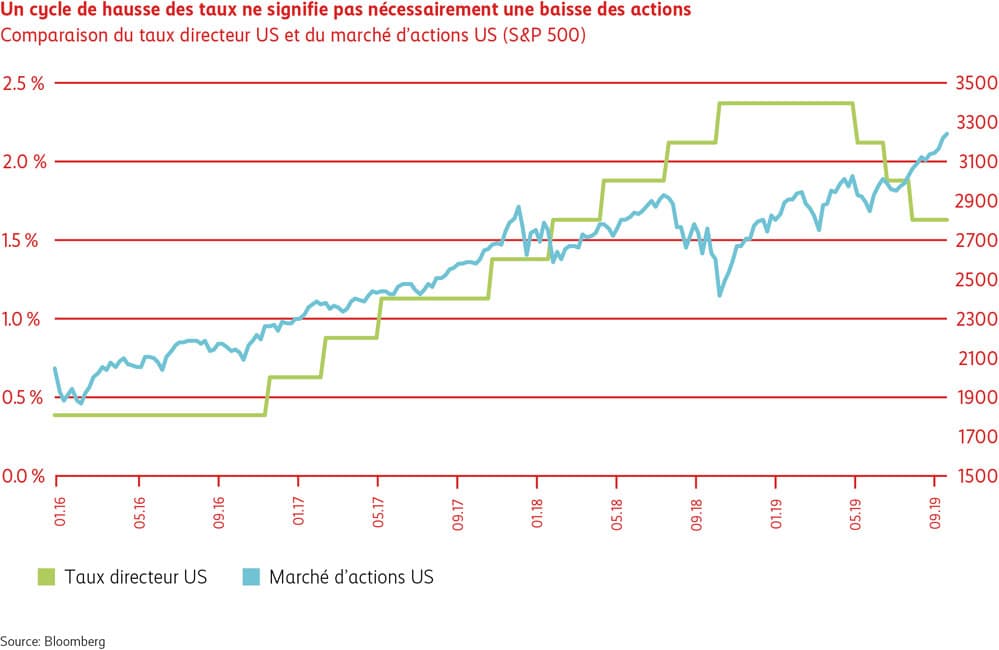

De ce point de vue-là aussi, les actions figurent toujours parmi les classes d’actifs les plus attrayantes qui soient. L’histoire montre en outre qu’elles sont susceptibles d’enregistrer une performance positive même sur fond de hausse des taux directeurs. Leur évolution en 2017 en est un parfait exemple. Durant cette année, la Fed a relevé ses taux à plusieurs reprises. Malgré cela, le marché d’actions a affiché une tendance positive (cf. graphique Un cycle de hausse des taux ne signifie pas nécessairement une baisse des actions).

Pour que ce scénario positif puisse se répéter durant l’année en cours, il faut que les perspectives bénéficiaires des entreprises demeurent positives et que l’inflation se replie progressivement. Les acteurs du marché attendent donc avec impatience les prévisions de bénéfices des entreprises et la publication des prochains chiffres concernant l’inflation. Les principales banques centrales et leur politique monétaire resteront au centre des préoccupations. Si les taux directeurs devaient être relevés plus rapidement et les bilans réduits, alors les marchés pourraient en subir les conséquences. Ceux-ci continueront de se montrer nerveux tant que ces points n’auront pas été réglés et que les tensions politiques perdureront autour de l’Ukraine.

Obligations

Taux d’intérêt

Le quatrième trimestre 2021 a été négatif pour les investisseurs obligataires à cause de la hausse des taux d’intérêt. Soutenue par la politique monétaire expansive des banques centrales, l’économie a connu une reprise vigoureuse, mais hétérogène. Aux États-Unis et en Allemagne, l’inflation a fortement augmenté tout au long de l’année, en particulier dans les secteurs de l’énergie et des transports. Dans cet environnement, les principales banques centrales ont durci leur politique monétaire ultra-accommodante et commencé à réduire les programmes de rachats d’emprunts lancés au début de la pandémie. De plus, la Réserve fédérale américaine a fait part de son intention de maîtriser l’inflation en procédant à plusieurs hausses de taux en 2022. Le marché obligataire suisse n’a pas pu se soustraire à ces développements et a ainsi réalisé une performance légèrement négative de -0,14% au quatrième trimestre.

Spreads

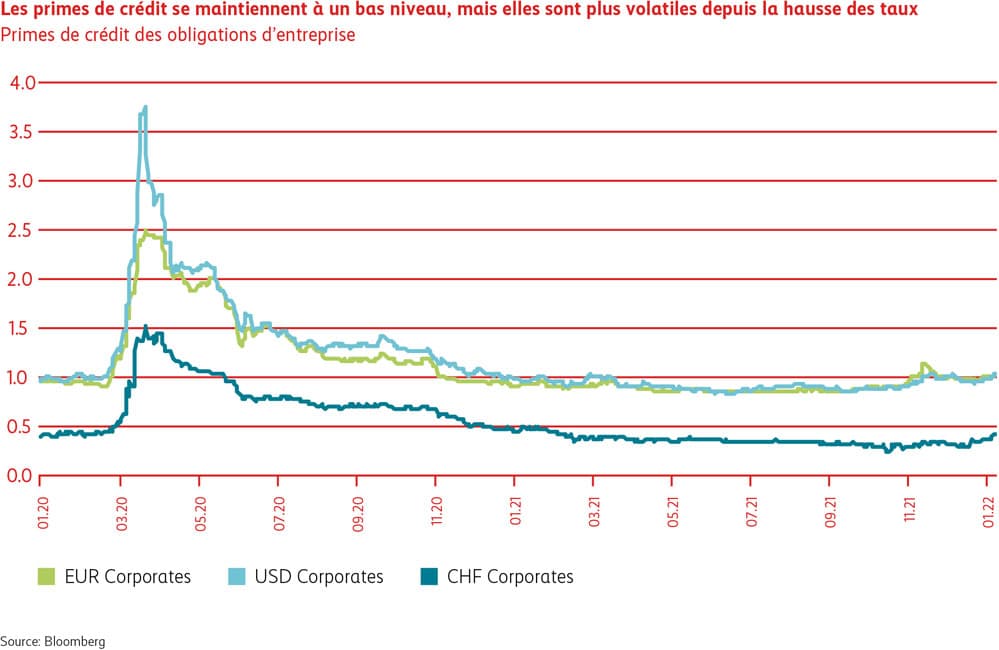

Mesurées aux primes de crédit, les primes de risque des obligations d’entreprises ont reculé jusqu’à fin octobre 2021, soutenues par la forte demande des investisseurs. Ce n’est que vers la fin de l’année qu’elles ont commencé à s’élargir légèrement avec l’apparition du nouveau variant Omicron. Étant donné que nous ne détenons pratiquement aucune obligation d’entreprise dans les branches du tourisme et de la restauration, la surpondération des obligations d’entreprises de qualité au quatrième trimestre 2021 a apporté une contribution positive au rendement, malgré les turbulences précitées.

Positionnement

À la fin du quatrième trimestre, nous avons réduit la surpondération marquée des obligations d’entreprises. Nous maintenons toutefois leur légère surpondération, car l’économie devrait continuer sur sa bonne lancée en 2022 également. Dans ce contexte, nous préférons toujours cette catégorie d’actifs aux emprunts d’État tout en prêtant la plus grande attention à la sélection des titres. Les réinvestissements et les éventuels nouveaux investissements porteront avant tout sur des débiteurs présentant une bonne solvabilité.

Actions Monde

Au quatrième trimestre, les marchés mondiaux d’actions se sont remis des craintes suscitées depuis septembre par les taux d’intérêt. Ils ont même atteint des sommets historiques vers la fin de l’année. Les nouvelles des entreprises ont été dominées par les problèmes de livraison des produits manufacturés et les pertes de production de biens finis en résultant. La hausse persistante de l’inflation devient de plus en plus problématique. Elle a aussi donné des sueurs froides aux banques centrales qui se retrouvent contraintes de durcir leur politique monétaire plus tôt que prévu. Jusqu’à la fin de l’année écoulée, le marché s’est plutôt bien accommodé des hausses de taux qui menaçaient à l’horizon, préférant se concentrer sur les très bons résultats des entreprises, les marges records et les perspectives économiques stables. Les marchés d’actions américains figurent une nouvelle fois parmi les Bourses les plus performantes. Toutefois, ils se trouvent de plus en plus exposés à une correction compte tenu de la montée des taux et des valorisations. En termes de composition, les marchés plus cycliques et plus avantageux, tels que ceux de l’Europe (Grande-Bretagne comprise) sont à privilégier durant l’année en cours. Après une évolution décevante, les marchés des pays émergents paraissent aussi avantageux. La stabilité de la Chine et la perspective de voir le gouvernement intervenir à nouveau sur le marché restent toutefois des sujets de préoccupation.

Actions Suisse

Mesuré au Swiss Performance Index, le marché suisse des actions a, lui aussi, connu un excellent quatrième trimestre et il surpasse même les marchés mondiaux d’actions. Le titre Richemont s’est distingué, affichant une plus-value exceptionnelle. Le groupe de luxe profite des achats d’une clientèle aisée, dont la fortune a encore augmenté pendant la pandémie. Fleuron du groupe Richemont, la marque Cartier bénéficie désormais dans une large mesure de ce regain de consommation. Considéré comme une «valeur refuge», le marché suisse compte de nombreuses entreprises de qualité qui se caractérisent par une forte croissance, mais aussi par des valorisations désormais élevées. Cette situation fragilise le marché, surtout si les taux d’intérêt devaient augmenter plus rapidement et plus fortement.

Positionnement