Quelle est la différence entre les piliers 3a et 3b?

Les piliers 3a et 3b vous donnent les moyens financiers de réaliser vos rêves. En cela, ils vont bien au-delà de la simple prévoyance vieillesse. Bien sûr, le troisième pilier est essentiel pour maintenir votre niveau de vie habituel à la retraite. Mais il se révèle également précieux pour financer le bien immobilier de vos rêves ou pour créer votre propre entreprise.

Comparaison entre le pilier 3a et le pilier 3b

| Prévoyance liée 3a | Prévoyance libre 3b | |

| But | Épargner pour la retraite | Épargner pour tous vos projets |

| Versements* | CHF 7056 max. par an | Aucun montant maximum |

| Montant minimum | CHF 100 par mois | CHF 100 par mois |

| Disponibilité | À l’âge de référence (âge AVS) | À tout moment |

| Versement anticipé | Logement en propriété, Activité indépendante, Expatriation | Aucune restriction |

| Flexibilité | Suspension du paiement des primes et versements supplémentaires possibles | Adaptations de primes possibles, mais pas de suspension de primes ni de versements supplémentaires |

| Avantage fiscal | Primes déduites du revenu imposable | Déduction fiscale limitée |

| Assurance | Libération du paiement des primes en cas d’incapacité de gain Capital décès Sur demande: rente en cas d’incapacité de gain |

Libération du paiement des primes en cas d’incapacité de gain Capital décès Sur demande: rente en cas d’incapacité de gain |

*Pour les personnes n’exerçant aucune activité professionnelle indépendante

Le pilier 3a correspond à la prévoyance privée liée. La disponibilité de votre avoir est certes limitée, mais vous bénéficiez en contrepartie d’avantages fiscaux considérables. Ce pilier est avant tout destiné à la constitution d’un avoir de vieillesse et au financement d’un logement en propriété à des conditions fiscalement avantageuses.

Également appelé prévoyance libre, le pilier 3b est sensiblement plus souple que le pilier 3a. Il vous aide à réaliser votre propre objectif d’épargne, tel que l’achat de la maison de vos rêves.

Lancer une simulation de prévoyance

À quoi sert la prévoyance privée?

Le troisième pilier, facultatif, vous permet de préparer votre retraite sur le plan privé. Il fait partie du principe des trois piliers, sur lequel repose le système de prévoyance suisse. Le premier pilier correspond à la prévoyance étatique et le deuxième pilier, à la prévoyance professionnelle (LPP), autrement appelée caisse de pension.

Le troisième pilier a pour but de combler les lacunes de prévoyance qui ne seraient pas couvertes par les premier et deuxième piliers. Il vous donne ainsi la possibilité de conserver votre niveau de vie habituel à la retraite et de financer vos projets individuels. En résumé, les piliers 3a et 3b vous aident à vous constituer une fortune personnelle.

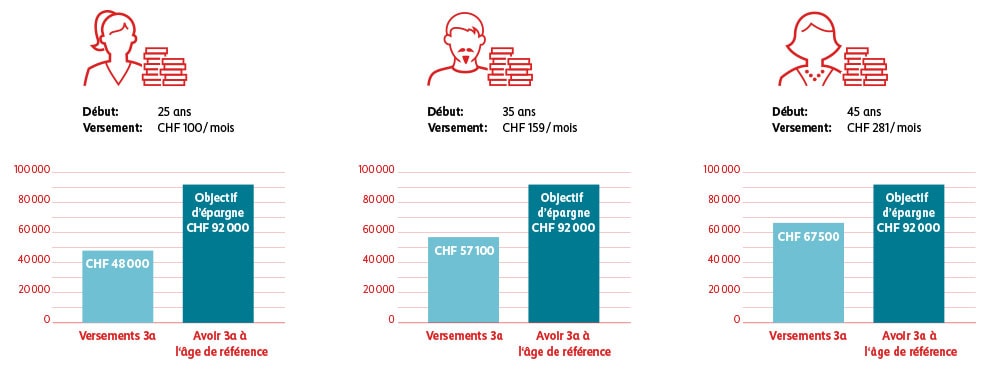

À partir de quand dois-je investir dans le troisième pilier?

La règle d’or est la suivante: plus vous effectuez des versements tôt dans le troisième pilier, moins vous devez investir de l’argent pour atteindre votre objectif d’épargne fixé pour la retraite. Ce phénomène s’explique par l’effet des intérêts composés. Le calcul simple ci-dessous illustre, sur la base d’un rendement moyen de 3% par an, pourquoi il vaut mieux commencer les versements au plus tôt:

Nous vous conseillons de vous préoccuper de votre prévoyance privée dès que vous commencez à exercer une activité salariée. Cela peut être à l’issue de l’apprentissage ou lors de votre premier engagement fixe, après les études. Vous pouvez également souscrire une solution de troisième pilier ultérieurement. Car comme le dit si bien la devise: mieux vaut tard que jamais!

Qui peut investir dans le troisième pilier?

Le pilier 3a est réservé à toute personne qui habite et travaille en Suisse. Le pilier 3b est quant à lui ouvert à tous.

Dans quels cas puis-je retirer l’argent du troisième pilier?

L’avoir du pilier 3a peut être retiré au plus tôt cinq ans avant l’âge AVS. Un versement anticipé n’est possible que pour l’acquisition d’un propre bien immobilier, en cas de départ à l’étranger ou si vous vous installez à votre compte. L’épargne du pilier 3b peut en revanche être retirée à tout moment, sans restrictions.

Peut-on détenir plusieurs comptes de prévoyance et, si oui, dans quel but?

Oui, il vous est possible de répartir votre avoir 3a entre plusieurs comptes. Toutefois, le montant maximal qu’une personne peut verser dans le pilier 3a est de 7056 francs.

Ce splitting dans le pilier 3a vous permet de réaliser des économies d’impôts au moment du retrait de votre avoir et d’éviter ainsi les impôts comparativement élevés qui sont prélevés lorsque l’ensemble de votre capital 3a vous est versé en une fois. Le montant de l’épargne réalisée en cas de retrait échelonné est fonction de votre lieu de domicile.

Est-il possible d’économiser des impôts avec le troisième pilier?

Les versements effectués dans le pilier 3a sont déductibles du revenu imposable. Suivant votre canton de domicile et votre état civil, vous pouvez ainsi réaliser des économies d’impôts de l’ordre de plusieurs milliers de francs par an. De plus, votre capital 3a n’est pas imposé en tant que fortune.

Pour ce qui est du pilier 3b, le versement de votre avoir est exonéré d’impôts s’il a lieu après votre 60e année révolue. En outre, la durée du contrat doit être d’au moins cinq ans et ce dernier doit avoir été souscrit avant l’âge de 66 ans.

Dois-je conclure le troisième pilier auprès d’une banque ou d’une assurance?

À la Mobilière, vous ne vous contentez pas d’effectuer des versements en faveur de votre prévoyance. Vous assurez également celle-ci et bénéficiez d’une assurance-vie. En cas d’incapacité de gain consécutive à une maladie ou à un accident, nous prenons en charge le paiement de vos primes. Votre avenir est ainsi assuré financièrement, quels que soient les aléas de la vie. En général, la souscription d’une assurance auprès d’une banque n’est pas possible.

Simulation de prévoyance pour votre stratégie d’épargne individuelle

Vous souhaitez des informations plus concrètes? Nous vous proposons une stratégie d’épargne individuelle basée sur votre situation personnelle et vos possibilités financières.