Comment éviter les lacunes de prévoyance et optimiser ma solution de prévoyance?

Qu’est-ce qu’une lacune de prévoyance et comment survient-elle?

Pour comprendre ce qu’est une lacune de prévoyance, nous allons tout d’abord revenir brièvement sur le système de prévoyance suisse. Celui-ci comprend les trois piliers suivants:

- Le 1er pilier: la prévoyance étatique (AVS, AI, PC)

- Le 2e pilier: la prévoyance professionnelle (caisse de pension)

- Le 3e pilier: la prévoyance individuelle

Après le départ à la retraite, les deux premiers piliers réunis doivent couvrir environ 60% du dernier salaire perçu. Ils sont obligatoires pour tous les salariés. Le 2e pilier n’est pas obligatoire pour les personnes exerçant une activité indépendante. Quant au 3e pilier, il est facultatif pour tous et sert notamment à combler les lacunes de prévoyance.

Voilà pour les grandes lignes. Mais comment les lacunes de prévoyance se forment-elles? Voici deux explications:

Années de cotisations manquantes

Les Suisses ne mènent pas tous une vie linéaire. Certains partent en voyage pour une longue période, d’autres deviennent parents ou travaillent à l’étranger. Conséquence: ils se retrouvent avec des lacunes de prévoyance, car ils n’ont pas effectué de versements continus dans leur prévoyance vieillesse. Ces années de cotisations manquantes ont un impact sur le montant de leurs revenus à la retraite. Ainsi, une année manquante entraîne une réduction de la rente AVS d’environ 2,3% (1/44). Important à savoir: il est possible de combler les lacunes de cotisation à l’AVS qui remontent à cinq ans au maximum.

Un divorce peut également réduire les revenus une fois à la retraite. En effet, toutes les cotisations payées durant le mariage ou le partenariat enregistré sont divisées par deux au moment du versement.

Un revenu trop élevé

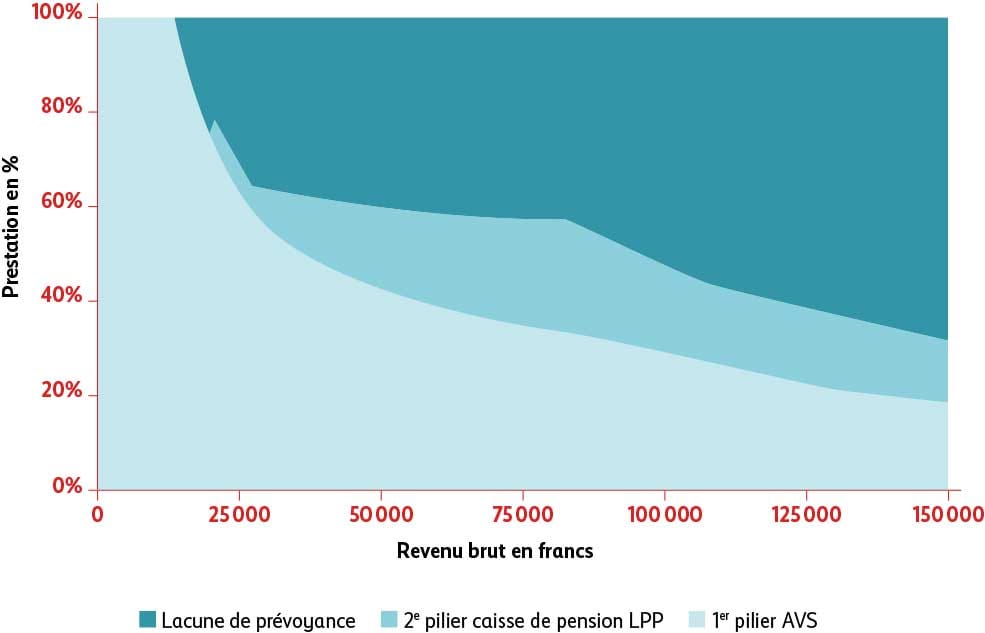

Mais la principale raison d’une lacune de prévoyance réside dans un revenu trop élevé. Cela semble contradictoire? Pas tant que cela: plus le revenu brut est élevé, plus la part couverte par les prestations obligatoires des 1er et 2e piliers sera réduite. Le graphique ci-dessous montre que, pour un revenu annuel de 75 000 francs durant l’année précédant le départ à la retraite, vous toucherez au titre des deux premiers piliers une rente de vieillesse d’environ 60% de vos revenus. Les 40% restants constituent la lacune de prévoyance.

Si vous gagnez 150 000 francs avant votre départ à la retraite, votre prestation de vieillesse représentera moins de 40% de votre revenu antérieur. Remarque: les calculs effectués sont des valeurs indicatives basées sur les exigences minimales légales du 2e pilier LPP. Le montant réel de votre rente dépend de votre caisse de pension, de l’âge auquel vous partirez à la retraite et de votre situation personnelle.

Comment calculer ma rente de vieillesse?

Le montant de votre rente AVS dépend principalement du nombre d’années de cotisation et de votre revenu. La durée de cotisation complète est de 44 ans. Votre état civil joue bien entendu aussi un rôle. L’AVS met à votre disposition le site Escal Estimation des rentes qui vous permet de calculer facilement le montant de vos prestations. Si votre rente AVS ne suffit pas pour couvrir le minimum vital, vous avez droit aux prestations complémentaires (PC) du 1er pilier.

La rente de la prévoyance professionnelle dépend, quant à elle, des cotisations que vous et votre employeur avez versées au cours de votre vie active. L’addition de toutes ces cotisations correspond à l’avoir de vieillesse. Lors de votre départ à la retraite, vous pourrez toucher cet avoir sous forme de rentes ou – du moins en partie – de capital. Le montant de la rente est déterminé par le taux de conversion. Celui-ci est fixé par la loi et représente actuellement 6,8% dans le régime obligatoire (2e pilier). Autrement dit, la caisse de pension vous versera chaque année 6,8% de votre avoir de vieillesse sous forme de rentes. Cela signifie que pour un capital de vieillesse de 300 000 francs, vous recevrez 20 400 francs par an ou 1700 francs par mois. Le taux de conversion peut toutefois varier en fonction de la part de l’avoir de vieillesse qui a été épargnée dans le régime obligatoire LPP et de la part relevant du régime surobligatoire.

En cas de décès du conjoint ou d’une personne ayant conclu un partenariat enregistré, le conjoint ou partenaire survivant a droit à des prestations de survivant, du moins sous certaines conditions. La rente de survivants est versée par la caisse de pension de la personne décédée pour autant que celle-ci ait été affiliée au 2e pilier.

Qu’est-ce qu’un rachat dans la caisse de pension?

On parle de rachat facultatif dans la caisse de pension lorsque vous versez plus que ce que vous devez dans le 2e pilier. Vous pouvez verser au maximum la différence entre l’avoir de vieillesse maximal possible et l’avoir de vieillesse actuellement disponible. Cette possibilité est particulièrement intéressante si vous présentez des lacunes de cotisation ou souhaitez économiser des impôts, car le montant versé est fiscalement déductible.

Comment combler une lacune de prévoyance?

Si vous avez des années manquantes dans vos cotisations, nous vous recommandons d’effectuer ultérieurement des versements à l’AVS. Ces lacunes résultent par exemple d’un séjour prolongé à l’étranger ou de la période consacrée aux études. Vous pouvez procéder chaque année à un versement auprès de votre caisse de compensation.

Votre objectif est-il de couvrir les coûts de la vie après votre départ à la retraite? Afin de maintenir votre niveau de vie une fois à la retraite, trois possibilités s’offrent à vous:

Rachat facultatif dans la caisse de pension

Vous pouvez effectuer des versements facultatifs dans votre caisse de pension afin de disposer de moyens financiers plus importants à la retraite. L’Institution supplétive LPP est l’organe compétent pour ce type de démarche. Nous vous recommandons de le faire durant les dernières années précédant votre départ à la retraite, car vos revenus seront alors plus élevés. Sans oublier les avantages fiscaux qui seront plus conséquents.

Prévoyance individuelle liée 3a

Des versements facultatifs dans le pilier 3a constituent un autre moyen d’optimiser votre prévoyance. Chaque année, vous pouvez verser jusqu’à 7056 francs dans votre prévoyance liée. Le plafond pour les indépendants se situe à 35 280 francs.

Vous pouvez retirer le capital épargné au plus tôt cinq ans avant l’âge ordinaire de la retraite, sauf si vous vous mettez à votre compte, partez à l’étranger ou achetez un bien immobilier. Principal avantage du pilier 3a: vous pouvez déduire les montants versés des impôts.

Prévoyance individuelle libre 3b

Vous souhaitez optimiser votre retraite, mais sans être soumis à des restrictions? Le pilier 3b convient très bien pour combler les éventuelles lacunes de prévoyance à la retraite. Il n’existe pas de montant maximal par an et le capital épargné est disponible à tout moment.

Rachat dans la caisse de pension ou versement dans le pilier 3a: que choisir?

Supposons que vous ayez décidé de combler votre lacune de prévoyance. La question qui se pose à présent est la suivante: 2e ou 3e pilier? Qu’est-ce qui est plus intéressant? Tout dépend de votre situation individuelle et de votre objectif de prévoyance à la retraite.

Les caisses de pension offrent des taux d’intérêt modérés qui sont fixés par le Conseil fédéral. Un rachat facultatif dans la caisse de pension vaut la peine si vous privilégiez une rémunération fixe et, partant, davantage de sécurité. Pour les personnes âgées proches de la retraite, un rachat dans la caisse de pension est recommandé en raison des avantages fiscaux qui y sont liés.

Le pilier 3a autorise certes aussi des économies d’impôts, mais le montant maximal de 7056 francs par an apparaît faible si vous disposez d’un revenu élevé. Le 3e pilier s’avère ici plus flexible et peut par exemple être associé à des fonds de placement. Un tel investissement offre un important potentiel de rendement à long terme.

Quelle pourrait être ma stratégie à la retraite?

Rachat dans la caisse de pension, 3e pilier ou fonds en actions: demandez une analyse de votre situation de prévoyance. Avec l’aide d’un expert en prévoyance de la Mobilière, vous définirez une stratégie parfaitement adaptée à vos besoins.