Incertitudes à l’horizon (2/2022)

Incertitudes et mauvaises nouvelles engendrent de fortes fluctuations de cours sur les marchés. L’Asset Management de la Mobilière explique comment il anticipe les crises pour préserver ses portefeuilles.

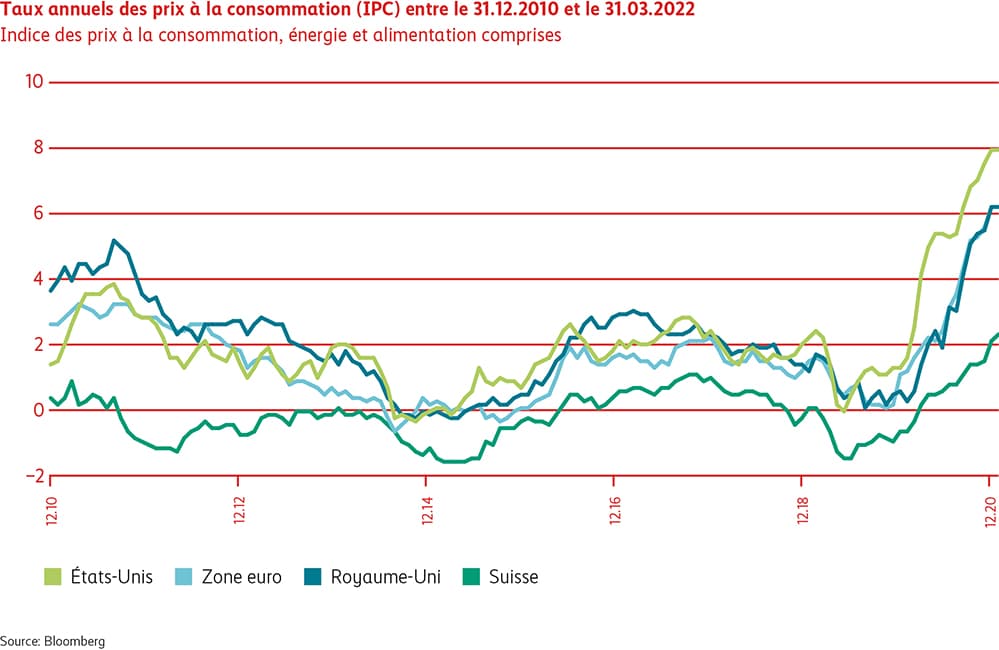

Hausse des prix de l’énergie, guerre en Ukraine, stratégie zéro Covid en Chine, pression sur les banques centrales pour lutter contre l’inflation (voir graphique des taux annuels des prix à la consommation), augmentation du risque de récession, voire stagflation: tels sont les thèmes qui dominent actuellement les marchés financiers. Face aux mauvaises nouvelles qui s’accumulent et à l’inquiétude généralisée, les fortes fluctuations auxquelles on assiste ne sont pas une surprise. Si les portefeuilles de placement ne se construisent pas durant les crises, ils doivent néanmoins être menés en lieu sûr en périodes de turbulences grâce à un sens aigu de l’anticipation. Plus facile à dire qu’à faire évidemment. Surtout lorsque le contexte actuel accroît sensiblement la probabilité d’une récession et que les banques centrales tentent dans le même temps d’enrayer l’inflation.

La sécurité avant le rendement

En tant que gestionnaires actifs de fortune, nous composons pour notre clientèle un solide portefeuille de placement selon une stratégie adaptée aux circonstances. La stratégie reflète l’objectif défini, la capacité de risque à long terme ainsi que les attentes en matière de rendement de chaque cliente ou client. Elle précise en outre la répartition entre les différentes classes d’actifs, par exemple les actions et les obligations, de même que les marges autour desdites classes. Ces marges nous donnent la possibilité de nous écarter brièvement de la stratégie à des fins tactiques dès que des opportunités ou des risques se profilent. À la Mobilière, nous privilégions toujours la sécurité par rapport au rendement. C’est-à-dire que nous mettons en balance les opportunités et les risques et préférons renoncer aux investissements qui ne satisfont pas à nos exigences de sécurité et de qualité.

Afin d’illustrer ce processus, nous recourons volontiers à la métaphore de la navigation. Notre stratégie représente l’étoile polaire, laquelle sert depuis des siècles de repère aux navigateurs durant leurs périples. Elle définit les objectifs à long terme de notre philosophie de placement. À la Mobilière, nous recherchons en particulier la solidité et la qualité des investissements. Nous privilégions entre autres les placements suisses et l’or, lesquels permettent d’atténuer les pertes en périodes de crise. Au sein des classes d’actifs, nous continuons à miser sur les entreprises qui jouissent d’une solide assise financière, d’une forte position sur le marché, ainsi que d’une continuité et d’une visibilité des revenus élevées.

Lorsqu’une tempête ou un risque de pertes majeures s’annonce, il est primordial de changer de cap rapidement afin d’éviter tactiquement les risques. Relevons d’ailleurs que le mot «risque» vient du latin «resecum» (ce qui coupe), qui a progressivement pris le sens en italien médiéval de «rocher escarpé», d’«écueil», puis de «risque encouru par une marchandise transportée par bateau». Des dangers somme toute que les capitaines doivent depuis toujours éviter afin d’arriver à bon port.

Comment sommes-nous positionnés actuellement?

En raison du risque de forte correction, nous avons déjà adapté nos portefeuilles et modifié notre tactique avant l’invasion de l’Ukraine par la Russie en réduisant nos positions en actions et en emprunts convertibles et en augmentant la part d’or. Si ces risques ne se réalisent pas ou s’atténuent, nous remettrons le cap sur l’étoile polaire. C’est consciemment que nous prenons les risques liés aux opportunités. Car en matière d’investissement comme en navigation: la prudence (et non la peur!) est mère de sûreté.

Obligations

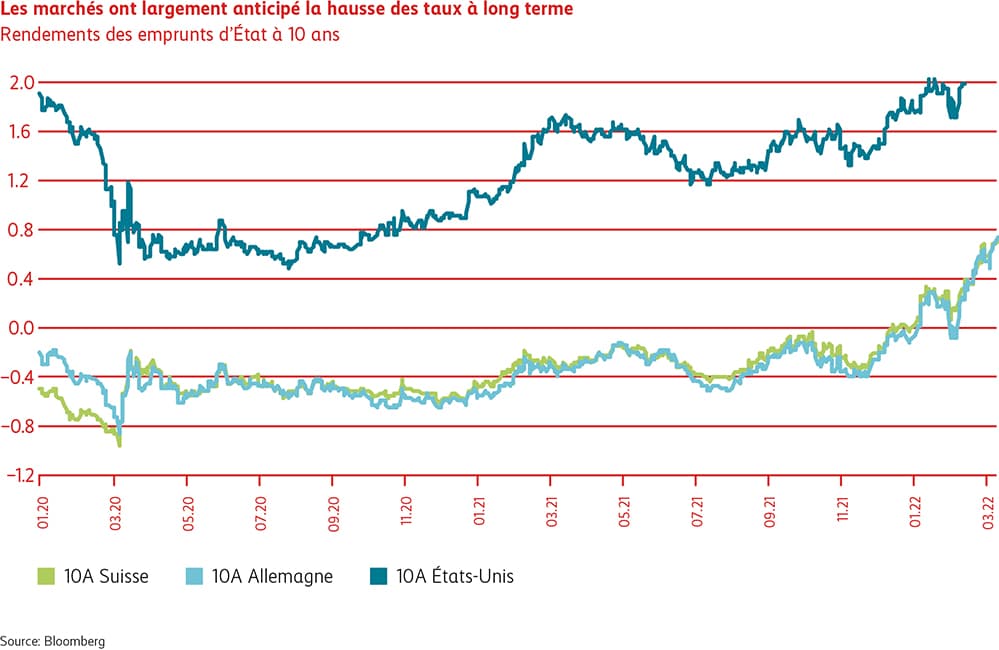

Taux d’intérêt

Le premier trimestre 2022 s’est révélé particulièrement négatif pour les investisseurs obligataires, après la hausse marquée des taux qui avait suivi celle, étonnamment forte, des prix. Déjà active auparavant, la dynamique d’inflation a été attisée par la guerre en Ukraine. Le renchérissement a commencé à se propager à large échelle à travers l’économie américaine. Afin de briser l’éventuelle spirale salaires-prix et d’enrayer l’inflation, la Réserve fédérale américaine a relevé une première fois ses taux directeurs de 25 points de base. On s’attend à des augmentations supplémentaires. La Banque centrale européenne a elle aussi indiqué lutter contre la forte inflation en Europe. Pour sa part, la Banque nationale suisse fait encore preuve de retenue. Au premier trimestre, le marché obligataire suisse a enregistré une performance négative de -6,06%.

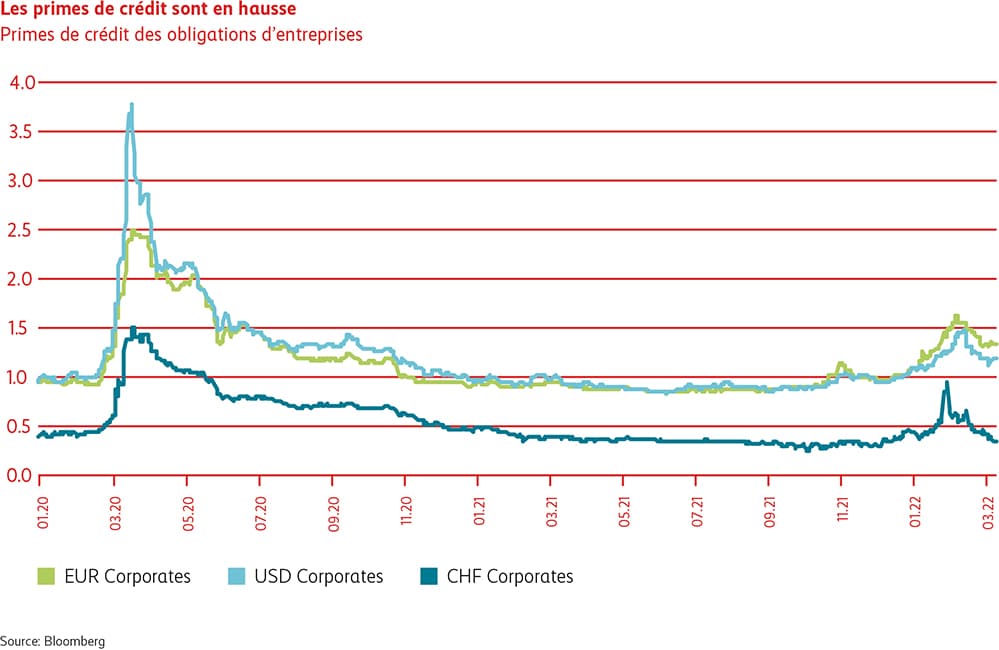

Spreads

Les primes de risque pour les obligations d’entreprise ont commencé à s’élargir dès le début d’année. Les primes de crédit ont poursuivi leur progression depuis le début des hostilités en Ukraine. Les émetteurs russes et les débiteurs ayant un lien avec la Russie se sont littéralement effondrés sur les marchés des crédits. Ne détenant aucun emprunt de débiteurs russes, nos portefeuilles n’ont pas subi de pertes significatives. Durant cette phase de marché, notre démarche consistant à axer la construction de nos portefeuilles sur la sécurité et la sélection des titres sur la qualité s’est à nouveau avérée payante. C’est pourquoi notre performance dépasse le benchmark au premier trimestre 2022.

Positionnement

Les principales banques centrales au niveau mondial sont en train de revoir leurs visées expansionnistes et de resserrer leur politique monétaire afin d’endiguer l’inflation. Nous partons du principe que ce revirement a déjà été largement escompté dans les attentes des acteurs du marché à l’horizon du trimestre.

Actions

Monde

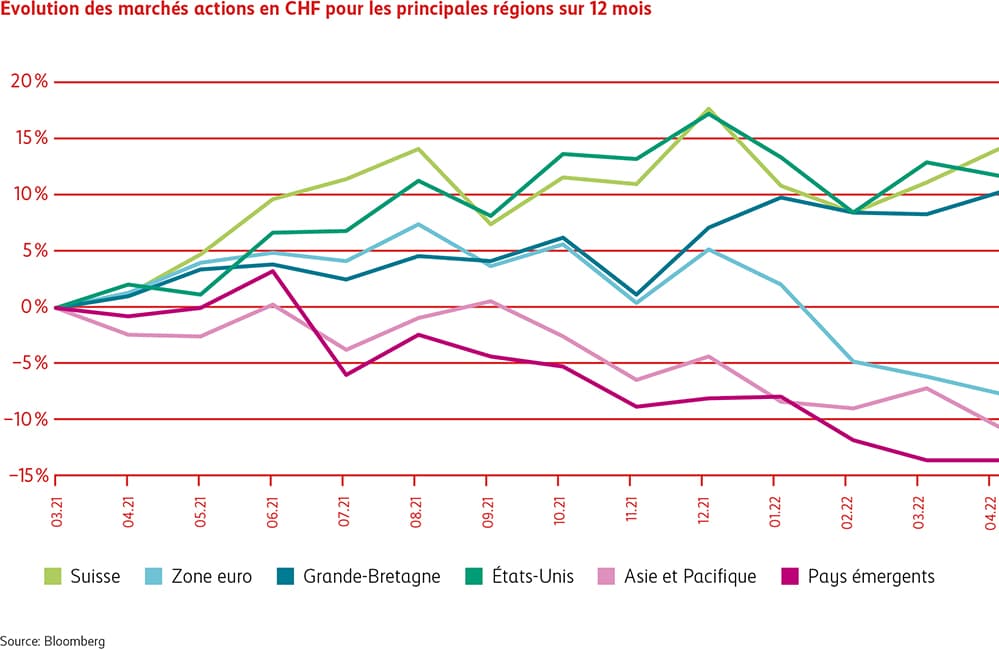

Les marchés mondiaux d’actions ont mal débuté la nouvelle année, puisqu’ils ont été lourdement grevés par la hausse rapide des taux et l’accélération de l’inflation. Ces évolutions ont incité les investisseurs à se détourner des valeurs de croissance au profit des valeurs intrinsèques dans les secteurs de la finance, de l’énergie et des matières premières. Les marchés redoutent désormais un resserrement massif de la politique monétaire par les banques centrales dans le but de freiner l’inflation, laquelle est en outre attisée par les difficultés persistantes d’approvisionnement. Fin février, les marchés ont également été perturbés par le début de la guerre en Ukraine, laquelle a fait exploser les prix de l’énergie et porté les anticipations d’inflation à des niveaux record. Les actions ont néanmoins bien supporté la première hausse des taux directeurs de 0,25% à la mi-mars, et ce probablement grâce aux transferts des marchés obligataires, fortement baissiers, vers les placements en actions. Cependant, les banques centrales restent sous pression: elles doivent rapidement maîtriser l’inflation sans étouffer la conjoncture, bonne à ce jour, mais qui pourrait pâtir de la guerre en Ukraine et des sanctions prononcées. Vers la fin de la période sous revue, les craintes de récession ou de stagflation, qui grèvent les actions cycliques, se sont multipliées. En raison de leur proximité avec la guerre en Ukraine, les marchés européens sont d’une manière générale les plus durement affectés. C’est pourquoi nous privilégions pour l’heure les actions américaines, moins sensibles à la hausse des prix de l’énergie.

Actions Suisse

Après le bond des taux d’intérêt en début d’année, les titres suisses, considérés comme relativement chers, se sont retrouvés davantage sous pression que les autres. Grâce au caractère défensif et à la qualité élevée des valeurs suisses, le marché s’est toutefois rapidement ressaisi, soutenu avant tout par les poids lourds que sont Nestlé, Roche et Novartis. De nombreux autres titres suisses ont attiré des capitaux à la recherche d’un refuge. Les valeurs telles que Givaudan, Barry Callebaut et Lindt&Sprüngli ont bénéficié d’un regain de popularité vers la fin du trimestre, en raison de la probabilité croissante d’une récession ou d’une stagflation ces douze prochains mois.

Positionnement