Investissements: la prudence est de mise

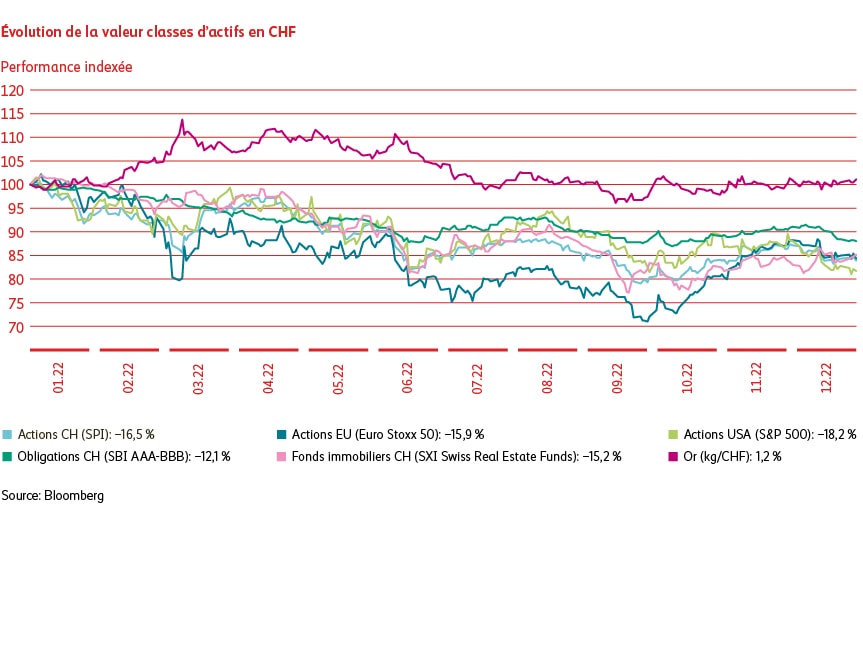

L’année de placement 2022 a été marquée par une forte augmentation de l’inflation qui s’est accompagnée d’un revirement des banques centrales. Celles-ci ont soudainement abandonné leur politique monétaire expansive pour adopter une approche restrictive, déclenchant l’une des hausses de taux les plus rapides de l’histoire. De ce fait, presque toutes les catégories de placement ont été mises sous pression. Les actions et l’immobilier ont considérablement perdu de leur valeur, et les obligations ont même enregistré pour la première fois des pertes à deux chiffres. En revanche, l’or est partiellement parvenu à esquiver cette tendance négative et à tirer profit du climat d’incertitude malgré la hausse des taux d’intérêt réels. Dans l’ensemble, l’année dernière devrait rester gravée dans la mémoire des investisseurs comme l’un des pires de ces dernières décennies.

Que pourrait nous réserver 2023?

Les dernières données concernant l’inflation aux États-Unis font naître l’espoir d’un possible recul de celle-ci en 2023. Si cela s’avérait, la banque centrale américaine (Fed) ne serait pas contrainte de prendre des mesures plus restrictives. Pour que ce scénario se concrétise, une diminution de la demande de main-d’œuvre aux États-Unis, qui enraierait la spirale prix-salaires, est toutefois nécessaire. Un affaiblissement du marché du logement et, partant, du secteur de la construction pourrait ici jouer un rôle clé.

L’Europe se distingue par une inflation durablement élevée et une politique énergétique ambitieuse. En plus de l’inflation, la Banque centrale européenne (BCE) devra prendre en compte le taux d’endettement conséquent des pays périphériques lorsqu’elle fixera ses taux directeurs. L’inflation pourrait atteindre son climax en 2023, selon l’évolution du conflit qui oppose l’Ukraine et la Russie.

Nous nous attendons à ce que la croissance économique mondiale soit négative au cours des prochains trimestres, et donc à ce que l’économie entre en légère récession. Néanmoins, les problèmes d’approvisionnement des trimestres précédents devraient se normaliser et l’inflation devrait se révéler tendanciellement plus faible que prévu.

La politique monétaire devrait rester restrictive et, par conséquent, les taux directeurs devraient, comme prévu, encore légèrement augmenter avant de se stabiliser dans une large mesure. Nous pensons que le taux de chômage s’éloignera de ses niveaux plancher pour remonter au cours des trimestres à venir. En raison de l’inflation et de la hausse des taux, les consommateurs devraient demeurer frileux et continuer d’afficher un moral en berne.

Nous prévoyons que le marché du logement restera sous pression à cause du niveau élevé des taux. Dans ce contexte, les entreprises devraient continuer de faire preuve de prudence dans leurs investissements. La charge supplémentaire engendrée par la hausse des taux entraînera des faillites à moyen terme.

Discipline et vision à long terme sont décisives

Dans les périodes telles que celle que nous traversons, il est judicieux de garder son calme. Les taux d’inflation restent élevés malgré leur baisse. Dans ce contexte, en plein cycle de relèvement des taux des banques centrales et alors que la performance économique baisse, nous adoptons un positionnement défensif. Appliquant notre philosophie «la sécurité avant le rendement», nous restons prudents et gardons notre sous-pondération des actions. Nous avons réduit notre surpondération des obligations et affichons désormais un positionnement neutre.

L’Asset Management selon la méthode Mobilière signifie que nous gérons votre fortune selon les mêmes principes et avec le même soin que la nôtre.