Renouveler une hypothèque

Renouveler votre hypothèque en six étapes simples

Vous avez acquis votre propre logement et vous vous imaginiez déjà y vivre sans soucis jusqu’à la fin de vos jours. Mais c’était compter sans le renouvellement de votre hypothèque, après quelques années.

Bien sûr, la solution la plus simple consisterait à rester chez le même prestataire. Et si vous trouviez ailleurs une offre encore meilleure? Une offre qui réunirait votre hypothèque, votre prévoyance et vos assurances?

Avantages d’une hypothèque de la Mobilière

- Démarches simples et suivi individuel par votre conseillère ou votre conseiller Mobilière

- Offre sur mesure provenant du réseau hypothécaire de la Mobilière

- Taux d’intérêt avantageux

- Accompagnement gratuit tout au long du processus et après la conclusion du contrat

- Conseil global: financement immobilier, prévoyance et assurances

Hypothèques de la Mobilière

La Mobilière facilite la comparaison d’hypothèques grâce à la plateforme dédiée CredEx, qui permet à votre conseillère ou votre conseiller Mobilière d’accéder aux offres hypothécaires de toute la Suisse. Nous pouvons ainsi facilement comparer les taux hypothécaires et trouver l’offre qui vous correspond le mieux.

Avec le calculateur hypothécaire vous calculez rapidement vos possibilités de financement et les taux hypothécaires pour votre projet.

Conseil sans engagement Vers le calculateur d'hypothèques

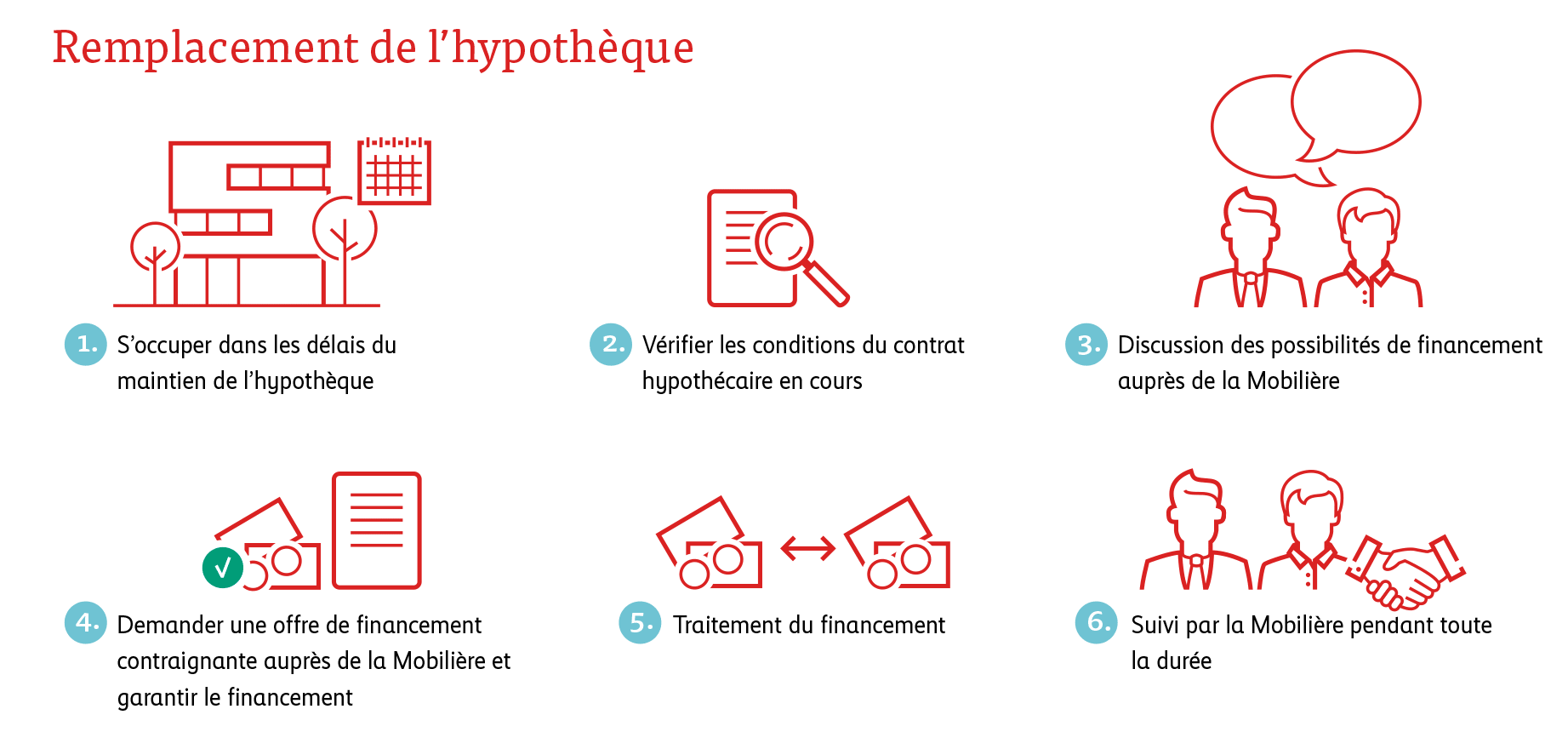

Comment remplacer une hypothèque?

Comment fonctionne exactement le remplacement d’une hypothèque? Nous vous l’expliquons étape par étape:

Tout est une question de timing

En ce qui concerne le remplacement d’une hypothèque, il est très important de s’y prendre suffisamment tôt, de ne pas attendre le dernier moment. Vérifiez le délai de résiliation mentionné dans votre contrat. Plus vous vous y prendrez tôt, plus vous aurez le temps de comparer l’offre de votre prestataire actuel avec les offres d’autres prestataires et, éventuellement, de commencer à envisager le transfert de votre hypothèque. Notre liste de contrôle pratique vous indique les documents nécessaires pour obtenir un prêt hypothécaire.

Les différents types d’hypothèques en Suisse

Quels sont les types d’hypothèques qui peuvent être souscrits en Suisse? Qu’est-ce qui distingue les différents prêts? Vous trouverez ici une vue d’ensemble des différents types d’hypothèques.

Économisez facilement des impôts

Vous souhaitez économiser des impôts pendant toute la durée de l’hypothèque? C’est possible, grâce à un amortissement indirect au moyen d’une solution de prévoyance 3a. Car les paiements effectués au titre du pilier 3a sont déductibles du revenu imposable. Une solution de prévoyance appropriée vaut au demeurant toujours la peine.

Trouvez la solution de prévoyance qui convient à votre situation.