Hypothèques: acheter un logement

Vous trépignez d’impatience à l’idée de glisser la clé dans la serrure pour entrer dans votre nouvelle maison ou votre nouvel appartement? Votre propre maison: vous pouvez peindre les murs de n’importe quelle couleur et tout décider par vous-même. Quelle émotion, n’est-ce pas?

Vous souhaitez transformer votre rêve en réalité et avez décidé d’acheter un logement? Nous serons volontiers de la partie, mais pas pour pendre la crémaillère: nous vous accompagnerons personnellement et simplement pour vous aider à réaliser ce rêve, du financement aux assurances, en passant par la prévoyance.

Votre conseillère ou votre conseiller Mobilière sera à vos côtés tout au long du processus et même après la conclusion du contrat, et veillera à vous simplifier la vie au cours de cette «aventure immobilière». Vous bénéficierez ainsi, grâce au réseau hypothécaire de la Mobilière, de la meilleure offre et de taux d’intérêt attrayants. La Mobilière est et sera toujours votre interlocuteur et partenaire contractuel à visage humain.

Avantages d’une hypothèque de la Mobilière

- Démarches simples et suivi individuel par votre conseillère ou conseiller Mobilière

- Offre sur mesure provenant du réseau hypothécaire de la Mobilière

- Taux d’intérêt avantageux

- Accompagnement gratuit tout au long du processus et après la conclusion du contrat

- Conseil global: financement du logement, prévoyance et assurances

Hypothèque de la Mobilière

La Mobilière propose des taux d’intérêt intéressants grâce à son partenariat avec la plateforme hypothécaire CredEx, qui permet à votre conseillère ou à votre conseiller d’accéder à de nombreuses offres d’établissements de crédit dans toute la Suisse. Il n’a jamais été aussi simple de comparer les taux hypothécaires et d’opter pour la meilleure offre.

Grâce au calculateur d’hypothèques de la Mobilière, déterminez rapidement et gratuitement vos possibilités de conclure une hypothèque Mobilière. Il vous suffit d’indiquer le prix d’achat de votre bien immobilier, le montant de l’hypothèque, le code postal, le total de vos revenus ainsi que vos éventuels avoirs supplémentaires tels que le pilier 3a ou un avoir de la caisse de pension. Nous vous présenterons les possibilités qui s’offrent à vous et calculerons les taux hypothécaires de la Mobilière.

Profitez d’un conseil sans engagement Vers le calculateur d'hypothèques

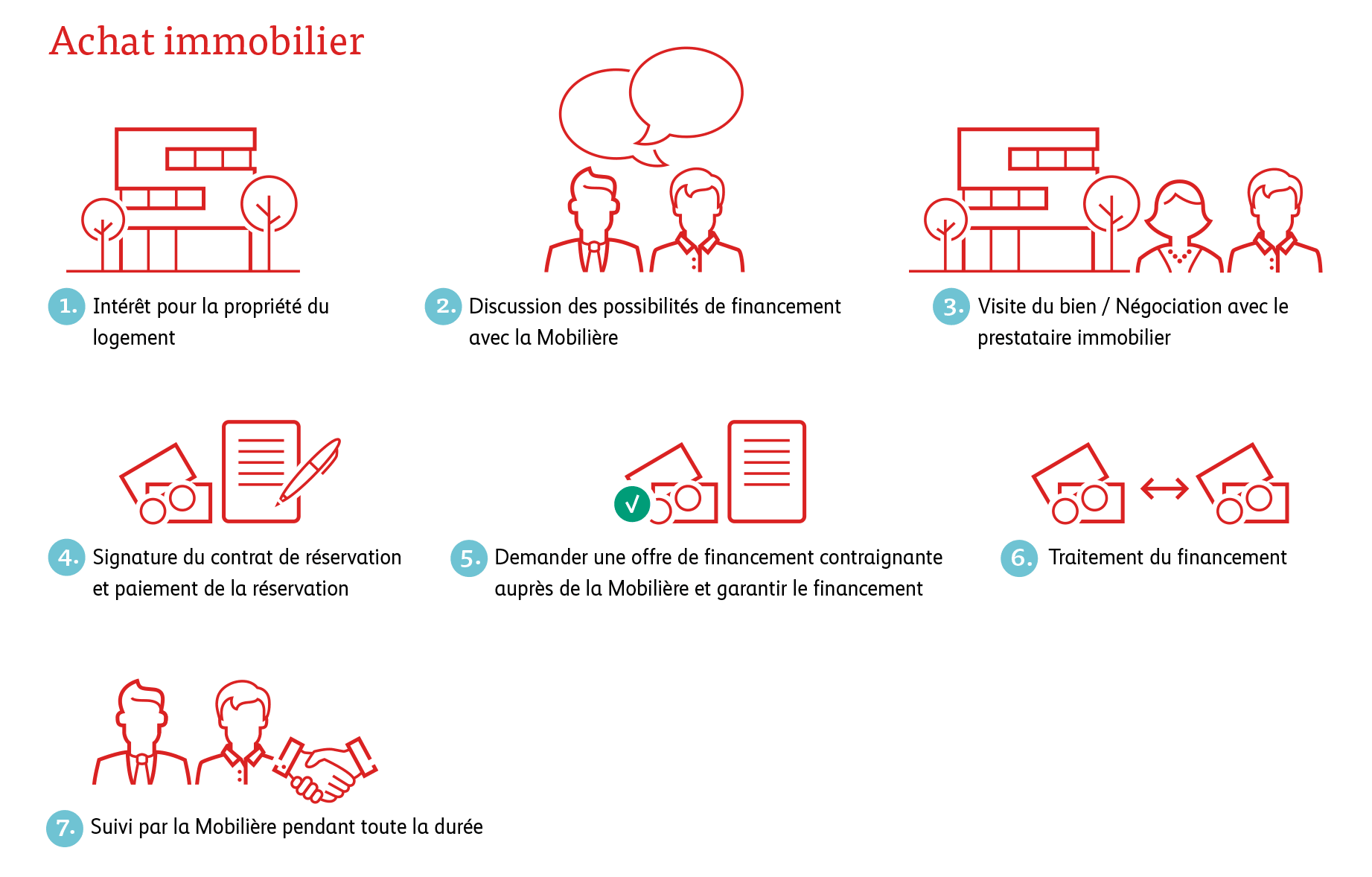

Pas à pas vers votre propre logement

Comment fonctionne exactement le financement de la propriété du logement? C’est simple:

Les différentes hypothèques sur le marché suisse

Qu’est-ce qu’une hypothèque à taux fixe? Une hypothèque à taux fixe est-elle plus avantageuse qu’une hypothèque à taux variable? Et qu’est-ce que le SARON, un vêtement de plage ou un produit financier? Petit cours accéléré sur les hypothèques.

Épargner pour vivre dans ses propres murs

Sans argent, pas de logement en propriété. Afin de disposer des fonds propres nécessaires au financement de l’achat de votre logement, en sus de l’hypothèque, l’idéal est que vous cherchiez assez à l’avance des solutions de prévoyance appropriées. Elles vous permettront de mettre de l’argent de côté, afin de constituer vos fonds propres. Le moment venu, vous disposerez d’un confortable bas de laine, que vous pourrez investir dans l’achat de la maison de vos rêves. De plus, vous économiserez chaque année des impôts.

Vous pouvez aussi économiser des impôts pendant toute la durée de l’hypothèque, grâce à un amortissement indirect au moyen d’une solution de prévoyance 3a, car les paiements effectués au titre du pilier 3a sont déductibles du revenu imposable. Une solution de prévoyance appropriée vaut au demeurant toujours la peine.

Trouvez la solution de prévoyance qui convient à votre situation.

Oui, je veux (acheter un appartement ou une maison)

Demandez un conseil gratuit et sans engagement pour découvrir les possibilités de financement. Ou calculez rapidement et gratuitement vos possibilités de conclure une hypothèque Mobilière?