Économiser aujourd’hui pour demain

Penser à sa retraite dès son plus jeune âge

Vous venez de terminer votre apprentissage ou vos études? Même si à votre âge, la retraite semble encore loin, c’est exactement le bon moment pour réfléchir à votre prévoyance vieillesse. Elle vous permet de préparer votre avenir tout en réalisant dès aujourd’hui des économies d’impôts. Nous vous présentons les différentes options qui s’offrent à vous.

Pilier 3a: prévoyance et économies d’impôts

La prévoyance liée (pilier 3a) est idéale pour assurer ses vieux jours. Vous mettez régulièrement de l’argent de côté, et compte tenu de la longue durée de placement, votre capital est mieux rémunéré qu’avec d’autres formes d’épargne. Investir dans une solution de 3e pilier vaut la peine à bien des égards. D’une part, les versements effectués dans le 3e pilier peuvent être déduits fiscalement. Vous pouvez ainsi bénéficier d’économies d’impôts allant de 1 000 à 2 000 francs en fonction du canton et du montant versé. D’autre part, ces versements sont affectés à un but précis. Il n’est possible de retirer ces fonds de manière anticipée que si vous achetez un bien immobilier, si vous devenez indépendant ou si vous quittez la Suisse. Et lorsque vous partez à la retraite évidemment! Cette approche a l’avantage de vous faire épargner automatiquement de manière plus disciplinée. En effet, si vous pouviez retirer l’argent quand bon vous semble, vous auriez certainement envie de le dépenser.

Si vous êtes salarié et assuré dans une caisse de pension (2e pilier), vous pouvez verser au maximum 7 056 francs par an dans votre 3e pilier et déduire ce montant de votre revenu imposable. Si vous n’avez pas de caisse de pension, vous pouvez investir jusqu’à 20% du revenu soumis à l’AVS et déduire ce montant fiscalement. Cette année, le montant maximal déductible est de 35 280 francs.

Ainsi, si vous souscrivez une assurance de pilier 3a avant la fin de l’année, vous pourrez déjà déduire la prime de votre prochaine facture fiscale.

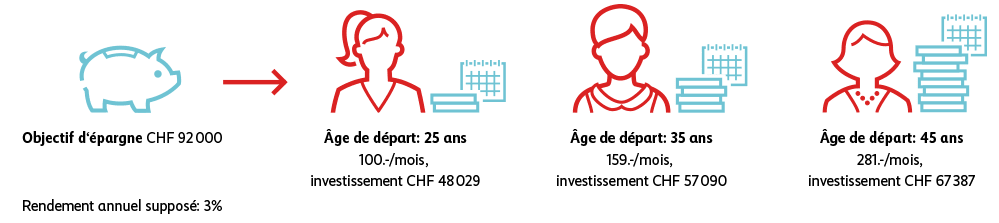

Pourquoi devriez-vous commencer à épargner si tôt?

Grâce à l’effet des intérêts composés, plus vous commencerez à épargner tôt, moins vous devrez investir d’argent pour réaliser vos projets plus tard.

Assurance risque et épargne: l’épargne flexible

Contrairement à la prévoyance liée (pilier 3a), la prévoyance libre (pilier 3b) vous permet de retirer en tout temps les fonds placés. Le cas échéant, il faut toutefois tenir compte des dispositions contractuelles. En fonction de la variante choisie, avec ou sans actions, cette approche comporte également des risques de perte. À la conclusion du contrat, vous déterminez combien de temps et jusqu’à quelle date vous souhaitez effectuer des versements et quels seraient les bénéficiaires si vous veniez à décéder (avant le terme du contrat). Cette décision est particulièrement importante pour les personnes vivant seules ou en concubinage.

Le pilier 3b vous permet en outre d’épargner afin de conserver votre niveau de vie habituel à la retraite.

Comptes d’actions et de fonds: un investissement à long terme

Étant donné qu’en ce moment, les comptes d’épargne ne rapportent malheureusement presque rien, investir dans des actions ou des options est aussi une bonne alternative. Car lorsque l’on est jeune, on dispose de suffisamment de temps pour qu’en cas de turbulences sur les marchés financiers, ses investissements finissent par se rééquilibrer. Les actions conviennent uniquement pour des placements à long terme. Si vous escomptez devenir riche à court terme, il vous faudra accepter un risque accru. Mais ce n’est pas recommandé. Le négoce d’actions est en outre soumis à des taxes. Informez-vous à ce sujet auprès de votre banque.

De nombreuses banques proposent des comptes de fonds. Même avec de petits montants, ce genre de compte vous permet d’avoir un pied sur le marché des actions et de faire votre choix entre les différents profils de risques proposés.

En règle générale, le compte de fonds ne fixe pas de versement minimal.

Compte d’épargne jeunesse: épargne et avantages

Les banques proposent aussi des comptes d’épargne jeunesse aux jeunes jusqu’à 25 ans en général. Exempts de frais de tenue, ces comptes sont rémunérés à un taux d’intérêt préférentiel, et la carte de paiement est gratuite. Leurs titulaires bénéficient également souvent d’avantages et de rabais attrayants.

Épargne à l’arrondi: la tirelire numérique

Une autre possibilité consiste à arrondir les montants réglés depuis votre compte. Vous pouvez paramétrer votre compte pour arrondir chaque montant dépensé, comme dans la vraie vie. La différence obtenue est ensuite automatiquement créditée sur votre compte d’épargne. À vous de décider à combien vous souhaitez arrondir vos dépenses.

La prévoyance est une question complexe qui appelle une réponse individuelle. Parce que chaque cas est unique. C’est pourquoi il est recommandé de faire le point sur votre situation avec votre conseiller en assurances et en prévoyance. Vous trouverez ainsi une solution qui vous convient. Pour obtenir d’ores et déjà un aperçu de votre situation, n’hésitez pas à faire le check-up prévoyance de la Mobilière.